თანამშრომლების ბონუსების გამოყენება საწარმოო მიზნებისთვის. ჯილდო სამუშაოსთვის

საწარმოების თანამშრომლებისთვის პრემიების პრობლემა დღემდე აქტუალური რჩება, რადგან სულ უფრო მეტი მნიშვნელობა ენიჭება თანამშრომელთა მოტივაციის ეფექტურობას და იზრდება პერსონალისთვის ბონუსების სისტემის გაუმჯობესების აუცილებლობა.

სანამ გაერკვევით, როგორ დააჯილდოოთ თქვენი თანამშრომლები, უნდა გესმოდეთ რა არის პერსონალის ბონუს სისტემა.

ასე რომ, პერსონალის ბონუს სისტემა არის ღონისძიებების ერთობლიობა, რომელიც მიზნად ისახავს დასაქმებულთა მატერიალური ინტერესის უზრუნველყოფას უკეთესი შრომითი შედეგების მისაღწევად.

რუსეთის ფედერაციის შრომის კოდექსის 191-ე მუხლით დადგენილი მატერიალური წახალისების ღონისძიებები მოიცავს პრემიების გადახდას, ძვირფასი საჩუქრით დაჯილდოებას, ღირსების მოწმობა, მადლობის დეკლარაცია და ნომინაცია პროფესიაში საუკეთესოს ტიტულისთვის.

გარდა ამისა, რუსეთის ფედერაციის შრომის კოდექსის 135-ე მუხლის შესაბამისად, დამსაქმებელი ადგენს სხვადასხვა დამატებითი გადასახადებს და პრემიებს წამახალისებელი ხასიათისა და ბონუს სისტემებში, რომლებიც დადგენილია კოლექტიური ხელშეკრულებებით, ხელშეკრულებებითა და ადგილობრივი რეგულაციებით.

ბონუსის წესები უნდა შეიცავდეს:

- ზოგადი ინფორმაცია– დოკუმენტის ძირითადი მიზნები, აგრეთვე რომელ თანამშრომლებზე ვრცელდება ეს დოკუმენტი (სრულ განაკვეთზე, ნახევარ განაკვეთზე, ყველა და ა.შ.)

- ბონუსების სახეები და გადახდის საფუძველი - ეს განყოფილება განიხილავს ყველა სახის ბონუსს, რომელიც შეიძლება იყოს საწარმოში და რისთვის შეიძლება მათი მინიჭება.

- ბონუსის ოდენობის გაანგარიშება და დამტკიცება - ეს განყოფილება შეიცავს ინფორმაციას თითოეული ტიპის ბონუსის შესახებ ცალ-ცალკე (ადამიანთა რომელ წრეს ენიჭება ეს ბონუსი, როგორია მისი მიღების პირობები, ასევე ბონუსის ოდენობა)

- დასკვნითი დებულებები - დოკუმენტის ძალაში შესვლის პროცედურა, მისი მოქმედების ვადა, პასუხისმგებლობა შეუსრულებლობაზე

დებულებას ხელს აწერს და ამტკიცებს კომპანიის დირექტორი და ყველა თანამშრომელი ხელმოწერისთანავე უნდა იცნობდეს ამ დოკუმენტს.

თანამშრომლებს შეუძლიათ მიიღონ პრემიები შემდეგი ინდიკატორების საფუძველზე:

- მუშაობის ხარისხი

- მაღალი შესრულება

- დამატებითი სამუშაოს შესრულება

- გამოყენებული რესურსების დაზოგვა

- შემცირებული ნედლეულის ხარჯები

- საგამომგონებლო მიდგომა მუშაობისადმი

- კომპანიაში მუშაობის უწყვეტი გამოცდილება

როგორ განვითარებულია ბონუს სისტემა?

წამახალისებელი გადახდების გაანგარიშებისა და გადახდის გასამარტივებლად უნდა შეიქმნას ეფექტური ბონუსების სისტემა.

პირველი ნაბიჯი არის კვალიფიცირებულის ფორმირება სამუშაო ჯგუფი(მაგალითად, მენეჯერები, მათი მოადგილეები, ბუღალტერი და ეკონომიკური განყოფილებები), რომელიც უნდა ითვალისწინებდეს საწარმოს ყველა ნიუანსს.

შემდეგი, განისაზღვრება თანამშრომლებისთვის პრემიების მინიჭების პირობები, გროვდება მონაცემები ორგანიზაციაში ხელფასის ოდენობის შესახებ და ფასდება პრემიების მინიჭების ფინანსური მიზანშეწონილობა და მათი მოსალოდნელი ზომა.

ბონუსების სისტემის დანერგვის შესახებ საბოლოო გადაწყვეტილებას იღებს გენერალური დირექტორი, ხოლო მისი პროცედურის შესახებ ინფორმაცია გათვალისწინებულია ორგანიზაციის შინაგანაწესში.

ახლა ჩვენ გადავხედავთ ბონუს სისტემების ტიპები.

ბონუს სისტემების ტიპები

1.პუნქტიანი სისტემა

როგორც სახელი გულისხმობს, თანამშრომელი იღებს ქულებს (ან ქულებს) თავისი სამუშაოსთვის, რომლებიც მას ენიჭება კონკრეტული დავალების შესრულებისთვის. მას შემდეგ, რაც თანამშრომლები დააგროვებენ ქულების გარკვეულ რაოდენობას, ისინი დაჯილდოვდებიან.

ყველა თანამშრომელი უნდა იცნობდეს სპეციალურ სარეიტინგო სკალას, რომელზედაც მათ ენიჭებათ ქულები. ამ სკალაში უნდა იყოს ჩაწერილი ქულების კრიტერიუმები, მათი აღწერა და რა მიღწევებია საჭირო გარკვეული ქულების მოსაპოვებლად.

ეს სისტემა უფრო მოსახერხებელია, მაგრამ ბევრი ორგანიზაცია ყოყმანობს მის დანერგვას, რადგან ის მოითხოვს მნიშვნელოვან ხარჯებს, განსაკუთრებით კომპანიებში, სადაც დასაქმებულთა დიდი რაოდენობაა.

2.ალტერნატიული სისტემა

როგორც წესი, ორგანიზაციები იყენებენ უფრო გამარტივებულ ბონუს სისტემას, რომელშიც წამახალისებელი გადახდები დამოკიდებულია საწარმოს მოგებაზე საანგარიშო პერიოდში. ამავდროულად, გადახდები შეიძლება იყოს ფიქსირებული თანხის სახით, რაც დამოკიდებულია თანამშრომლის თანამდებობაზე და მის ხელფასზე, ასევე ხელფასის პროცენტის სახით.

რაც შეეხება ჰონორარებს?

ექვემდებარება თუ არა ჯილდო პირადი საშემოსავლო გადასახადს?

დიახ, ვინაიდან პრემია წარმოადგენს პირადი საშემოსავლო გადასახადის დაბეგვრის ობიექტს და არ გამოიყენება დაუბეგრ შემოსავლებს შორის (მაგალითად, სარგებელი და კომპენსაცია, გადახდა პროფესიული მომზადებაან გადამზადება და ა.შ.). ამ შემთხვევაში გადასახადი უნდა გადაიხადოთ თანხის მიღების ან მომდევნო დღეს. თუმცა, in საგადასახადო კოდიმითითებულია, რომ 4000 რუბლამდე თანხებიდან საკომისიო არ გამოიქვითება. ამიტომ, თუ წლის პრემია ამ ფარგლებშია, იგი სრულად ეძლევა დასაქმებულს.

იგივე ეხება ფონდებში შენატანებს.

ვინაიდან პრემია არსებითად არის ანაზღაურება სამუშაოსთვის, ის არის დასაქმებულის ხელფასის ნაწილი (რუსეთის ფედერაციის შრომის კოდექსის 129-ე მუხლი), ამიტომ მასზე ასევე გამოითვლება შენატანები.

შედის თუ არა სახელფასო სისტემით გათვალისწინებული პრემიების შესახებ ჩანაწერები სამუშაო წიგნებში?

რუსეთის ფედერაციის მთავრობის 2003 წლის 16 აპრილის No225 დადგენილების 25-ე პუნქტის დებულებების თანახმად, „სამუშაო წიგნების შესახებ“: ინფორმაცია რეგულარულად გადახდილ პრემიებზე, ქ. სამუშაო წიგნიარ შედის.

ამიტომ თუ ძიებისას ახალი სამუშაო, დასაქმებულმა უნდა დაამტკიცოს, რომ მან კარგად შეასრულა თავისი მოვალეობები და ყველა მოთხოვნა, მაშინ არის სპეციალური დოკუმენტები (მაგალითად, მახასიათებელი) სპეციალურად ასეთი შემთხვევებისთვის.

განაცხადი

ინდიკატორული ბარათების შექმნისა და გამოყენების პროცედურა შესრულების შედეგების შესაფასებლად გარკვეული პერიოდის განმავლობაში

ძირითადი ტერმინების ლექსიკონი

დამხმარე დანაყოფები- საწარმოს განყოფილებები, რომლის შედეგია სერვისიმცენარის ძირითადი განყოფილებები.

დაჯილდოების ჯგუფი- პოზიციების ჯგუფი, რომლებისთვისაც დადგენილია იგივე ბონუსის პირობები.

ჯგუფის ინდიკატორები- ერთი სტრუქტურული ერთეულის ან მთლიანად საწარმოს თანამშრომლების მუშაობის ეფექტურობისა და ეფექტურობის შეფასების ინდიკატორები, რომლებიც მიზნად ისახავს ამ ჯგუფისთვის დასახული ზოგადი მიზნების მიღწევის ხარისხის გაზომვას. ჯგუფის მაჩვენებელი (ჩვეულებრივ რაოდენობრივი) საერთოა მოცემული ჯგუფის ყველა თანამშრომლისთვის. ჯგუფური ინდიკატორების წილი საერთო შეფასებაში განისაზღვრება ცალ-ცალკე პოზიციების თითოეული ჯგუფისთვის.

შესრულების შეფასების დიაპაზონი- რაოდენობრივი ინდიკატორის მნიშვნელობები (მინიმალურიდან მაქსიმუმამდე), რომლის ფარგლებშიც განისაზღვრება პრემიის ზომა.

ინდივიდუალური ინდიკატორები- ინდივიდუალური თანამშრომლის ეფექტურობისა და ეფექტურობის შეფასების ინდიკატორები, რომლებიც გამოიყენება მისთვის დასახული მიზნების მიღწევის ხარისხის გასაზომად. ინდივიდუალური ინდიკატორები შეიძლება იყოს როგორც რაოდენობრივი, ასევე ხარისხობრივი.

სამუშაოს შესრულების ქულების ბარათი პოზიციისთვის (შემდგომი- ქულების ბარათი) - ინდიკატორების ნაკრები, რომელიც შეესაბამება მოცემული პოზიციის პასუხისმგებლობის ძირითად სფეროებს, რომელიც მიუთითებს წონაზე, შესრულების შეფასების დიაპაზონზე, გაანგარიშების მეთოდოლოგიაზე, შეფასების ობიექტებზე, გამოთვლის მონაცემთა წყაროებზე.

ხარისხობრივი (საექსპერტო) მაჩვენებლები- ინდიკატორები, რომლებიც მიზნად ისახავს თანამშრომლის მუშაობის შეფასებას თავის თანამდებობაზე, განხორციელებული რამდენიმე პირის (ექსპერტის) ექსპერტიზის დასკვნების საფუძველზე. ხარისხობრივი მაჩვენებლები გამოითვლება შრომის შედეგების საექსპერტო შეფასების განხორციელების მეთოდოლოგიის შესაბამისად.

რაოდენობრივი მონაცემები- მონაცემები კომპანიის საქმიანობის შესახებ შეფასების პერიოდისთვის, გამოხატული კონკრეტული საზომი ერთეულებით. გამოიყენება რაოდენობრივი მაჩვენებლების გამოსათვლელად.

რაოდენობრივი მაჩვენებლები- ინდიკატორები, რომლებიც ასახავს მიზნობრივი შედეგის მიღწევის ხარისხს; გამოხატული ფიზიკური ან ფულადი ერთეულებით, ასევე ფარდობითი ფორმით. გაანგარიშების მეთოდოლოგია და რაოდენობრივი ინდიკატორების მონაცემთა წყაროები მითითებულია თითოეული პოზიციის ინდივიდუალურ ქულათა ბარათში.

შეფასების ობიექტი- ექსპერტიზის შეფასების ერთ-ერთი კრიტერიუმი, შრომის შედეგების ხარისხობრივი მაჩვენებელი. თითოეული ობიექტი ცალ-ცალკე ფასდება. კომპანიის საქმიანობის შეფასების სისტემა, როგორც წესი, იყენებს ორ-ხუთ შეფასების ობიექტს ერთი ექსპერტის ინდიკატორისთვის.

ძირითადი განყოფილებები- საწარმოს განყოფილებები, რომელთა შედეგია კომერციული პროდუქციის წარმოება.

საანგარიშო პერიოდი- პერიოდი, რომლისთვისაც ტარდება შრომის შედეგების შეფასება (თვე, კვარტალი, წელი).

შეაფასა- კომპანიის თანამშრომელი, რომელიც იკავებს თანამდებობას, რომელიც შედის შრომის შესრულების შეფასების სისტემაში. მისი მოღვაწეობა ამ თანამდებობაზე საანგარიშო პერიოდში ექვემდებარება შეფასებას.

შემფასებელი (ექსპერტი)- კომპანიის თანამშრომელი, რომელიც შედის შრომის შესრულების შეფასების სისტემაში ექსპერტად. არის შეფასებული თანამშრომლის შიდა და/ან გარე კლიენტი (შრომის შედეგების მომხმარებელი).

შრომის შესრულების შეფასების ინდიკატორები- ინდივიდუალური თანამშრომლის, განყოფილებების და მთლიანად კომპანიის შესრულების ინდიკატორები და შესრულების ინდიკატორები. შესრულების ინდიკატორები იყოფა ჯგუფურად და ინდივიდუალურად, რაოდენობრივად და ხარისხობრივად.

ბონუსი (ცვლადი ანაზღაურება)- დამატებითი ანაზღაურება, რაც დამოკიდებულია როგორც კონკრეტული თანამშრომლის მუშაობის შედეგებზე, ასევე მთლიანად კომპანიის დაგეგმილი შედეგების მიღწევაზე.

N-1 დონის თანამშრომლები- საწარმოს დირექტორს უშუალოდ დაქვემდებარებული თანამშრომლები.

N-2 დონის თანამშრომლები- თანამშრომლები უშუალოდ დაქვემდებარებული ტერიტორიების დირექტორებს.

თანამშრომლები N-3 დონეზე და ქვემოთ- ქვედა დონის მენეჯერებსა და ჩვეულებრივ თანამშრომლებს დაქვემდებარებული თანამშრომლები.

ინდიკატორის რეალური მნიშვნელობა- საანგარიშო პერიოდის შრომის შედეგების შეფასების რაოდენობრივი ინდიკატორის მნიშვნელობა, რომელიც გამოითვლება ინდიკატორის რუკაში მოცემული გაანგარიშების მეთოდოლოგიის შესაბამისად.

1. შრომის შედეგების შეფასების ინდიკატორების რუკა (I)

შეთანხმდნენ:

უფროსი ოსტატი ____________________

შენიშვნა:

1. ძირითადი განყოფილებებისთვის რეკომენდებულია ორი ტიპის ჯგუფის ინდიკატორის გამოყენება: საწარმოს ინდიკატორი და გაყოფის ინდიკატორი. N-3 და ზემოთ დონის პოზიციებისთვის გამოიყენება საწარმოთა ჯგუფის ინდიკატორი, ხოლო ქვედა დონის პოზიციებისთვის გამოიყენება დეპარტამენტის ინდიკატორი.

ზოგიერთ შემთხვევაში, ჯგუფის ინდიკატორის ნაცვლად, პარამეტრი " წინაპირობები“, როდესაც შესრულდება, ამ ინდიკატორის ბონუსი არ გამოითვლება ალგორითმებით, არამედ მითითებულია კონკრეტულ ციფრულ გამოსახულებაში. მაგალითი არის ჯილდოს ბარათი ზემოთ.

2. ბონუსების გამოთვლის მაგალითი: დავუშვათ, რომ სტანდარტებთან შესაბამისობა იყო 125.5%

ამგვარად, პრემიის თანხამ შეადგინა 12,75%.

დამხმარე ერთეულებისთვის, მიუხედავად თანამშრომლის მიერ დაკავებული თანამდებობის დონისა, ჯგუფურ ინდიკატორად (ან მდგომარეობად) გამოიყენება მთელი საწარმოს შესრულების მაჩვენებელი.

3. ინდივიდუალური მაჩვენებლები განისაზღვრება ამ თანამდებობის დაკავების შეფასებული თანამშრომლის პასუხისმგებლობის ძირითადი სფეროების შესაბამისად. თითოეული ინდივიდუალური ინდიკატორის წონა უნდა განისაზღვროს 10-60% ფარგლებში. გამონაკლის შემთხვევებში, ცალი მუშაკებისთვის დასაშვებია ინდივიდუალური ინდიკატორის წონის დაყენება 10-90% დიაპაზონში.

4. თითოეული რაოდენობრივი მაჩვენებლის შესრულების შეფასების დიაპაზონი განისაზღვრება წინა პერიოდების სტატისტიკური მონაცემების საფუძველზე. ასეთი ნიმუში უნდა მოიცავდეს მინიმუმ ოთხ პერიოდს. ნიმუშის საშუალო ღირებულება წელიწადში აღებულია, როგორც ბონუსების სკალის მაქსიმალური მნიშვნელობა.

თვისებრივი (ექსპერტული) ინდიკატორისთვის აუცილებელია შეფასების ობიექტების მიწოდება, რომლებიც ამჟღავნებენ მის არსს. შესრულების შეფასების სისტემა, როგორც წესი, იყენებს ორ-ხუთ შეფასების ობიექტს თითოეული ინდიკატორისთვის. ასევე ამ ინდიკატორის სვეტში არის შემფასებელთა სია, სადაც მითითებულია მათი მოსაზრებების წონა საერთო შეფასებაში.

შესრულების შეფასების ინდიკატორების ბარათი (II)

დააწკაპუნეთ სურათზე გასადიდებლად

5. თანატოლთა მიმოხილვის ქულები შეიძლება გაიზარდოს ხუთამდე ან შემცირდეს ნულამდე. ექსპერტები ავსებენ საექსპერტო შეფასების კითხვარს, შემდეგ გაიცემა ბრძანება ქულის გაზრდის (შემცირების) შესახებ.

ხუთი ქულა ექსპერტის შეფასებისთვის მაქსიმალური პროცენტიმაჩვენებლის პრემიები იზრდება 29.2%-მდე. ამრიგად, სამის გარდა ექსპერტის შეფასებით, ინდიკატორის ბონუსის პროცენტი გამოითვლება ფორმულის გამოყენებით:

|

ექსპერტის შეფასება |

|

მაგალითად, დეპარტამენტის თანამშრომლები მოცემულია ექსპერტის შეფასებასამი ქულა ხუთპუნქტიან შკალაზე, შემდეგ 3: 5 x 29.2% = 17.52%.

6. ბონუს ბარათი თანხმდება შეფასებული თანამშრომლის უშუალო ხელმძღვანელთან ან სტრუქტურული ერთეულის ხელმძღვანელთან.

2. ინდიკატორის მიხედვით ბონუსის თანხის გამოთვლის წესები

თითოეულ ინდიკატორზე ბონუსის ოდენობის გამოთვლის მეთოდოლოგია მოცემულია ცალკე ფურცელზე, დანართში. შრომის შედეგების შეფასების ინდიკატორების რუკადა მის შესაბამისად.

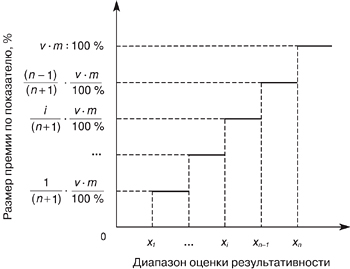

რაოდენობრივი ინდიკატორის საფუძველზე ბონუსის ზომის გამოსათვლელად შესაძლებელია შემდეგი მეთოდოლოგიის გამოყენება. შესრულების შეფასების დიაპაზონი იყოფა ლუწი რაოდენობის ინტერვალებად (ჩვეულებრივ, 4-დან 10-მდე) შემდეგნაირად: პირველ რიგში, განისაზღვრება შესრულების შეფასების დიაპაზონის შუა და ინდიკატორის შესაბამისი საშუალო ბონუსი:

დიაპაზონის თანმიმდევრული დაყოფის შედეგად ვიღებთ ინტერვალთა n-ე რიცხვს: , ... .

მას შემდეგ, რაც შესრულების შეფასების დიაპაზონი დაყოფილია სასრული რაოდენობის თანაბარი ინტერვალებით, ინდიკატორის ბონუსის ზომა განისაზღვრება შემდეგი წესით:

x n = b და მეტი

გრაფიკულად ის შეიძლება ასე იყოს წარმოდგენილი:

მაგალითი. თანამშრომლის პრემიის საშუალო პროცენტი გარკვეული პერიოდისთვის არის 20%. ინდიკატორის წონაა 30%, შესრულების შეფასების დიაპაზონი 80–120%. ამ შემთხვევაში მიზანშეწონილია შესრულების შეფასების დიაპაზონის დაყოფა ოთხ ინტერვალად: , , , .

ბონუსის მაქსიმალური ოდენობა ამ ინდიკატორისთვის იქნება:

უფსკრულისთვის -

| 2 | X | 2 x 20% x 30% | = 4,8%. |

ინტერვალებისთვის, გამოთვალეთ პრემიის თანხა ანალოგიით ინტერვალებით,.

80%-ზე ნაკლები ინდიკატორის რეალური მნიშვნელობებისთვის პრემია იქნება 0%, ხოლო 120%-ზე მეტისთვის - 12%.

ამრიგად, ამ მაგალითში პრემიის ზომა განისაზღვრება შემდეგი სქემის მიხედვით:

3. შესრულების შეფასების ინდიკატორების რუკის დანართი (I)

დააწკაპუნეთ სურათზე გასადიდებლად

შენიშვნა:

1. პრემიის ოდენობის გამოთვლა ხარისხის მაჩვენებელირაოდენობრივი მაჩვენებლის მიხედვით ბონუსის ზომის გამოთვლის მეთოდოლოგიის მსგავსი მეთოდოლოგიის გამოყენება რეკომენდებულია.

გრაფიკული წარმოდგენა:

2. პერიოდის ჯამური პრემია გამოითვლება, როგორც პრემიის ფაქტობრივი ღირებულებების ჯამი (პროცენტულად) თითოეული ინდიკატორისთვის.

შესრულების შეფასების ინდიკატორების რუკის დანართი (II)

დააწკაპუნეთ სურათზე გასადიდებლად

1. საანგარიშო პერიოდისთვის გადასახდელი პრემიის ოდენობის გამოთვლის პროცედურა.

შრომისა და სახელფასო დეპარტამენტის (OTiZ) თანამშრომლები ანგარიშობენ პრემიის ოდენობას საანგარიშო პერიოდისთვის, მენეჯერების მიერ მოწოდებული ინფორმაციის საფუძველზე. სტრუქტურული დანაყოფებიდადგენილი წესით ჯგუფური და ინდივიდუალური მაჩვენებლების შესრულების ცნობები.

OTiZ-ის თანამშრომლები აწვდიან ინფორმაციას პრემიის ფაქტობრივი ოდენობის შესახებ (ინდიკატორების ჩათვლით) თანამშრომლის უშუალო ხელმძღვანელს, რათა შემდგომში მიაწოდოს იგი კომპანიის თანამშრომლებს დადგენილი წესით.

2. საანგარიშო პერიოდის შრომის შედეგების შეფასების ინდიკატორი ბარათების გადასინჯვის პროცედურა.

ცვლილებების შეტანის საფუძველი შესრულების შეფასების ინდიკატორი რუკაარის:

თანამშრომლის (დასაქმებულთა ჯგუფის) ძირითადი ფუნქციების ცვლილება, რეორგანიზაციის შემთხვევაში ცვლილება ორგანიზაციული სტრუქტურა, ნომრების გამოშვება და ა.შ.;

შრომის უსაფრთხოებისა და ჯანდაცვის მუშაკების მიერ განხორციელებული შედეგების მიღწევის ხარისხის ანალიზი, შრომის შედეგების შეფასების ინდიკატორების იდენტიფიცირება, რომლებიც არ ახდენენ მასტიმულირებელ გავლენას დასაქმებულზე (დასაქმებულთა ჯგუფზე) უფრო მაღალი მაჩვენებლების მისაღწევად.

4. ორმხრივი მოთხოვნების წარდგენისა და შრომით კოლექტივებსა და დასაქმებულებს შორის ცვლადი ანაზღაურების (ბონუსების) განაწილების პროცედურა.

პრეტენზიების შეტანისა და ცვლადი ანაზღაურების (ბონუსების) განაწილების პროცედურა

1. ზოგადი დებულებები.

ეს პროცედურა შემუშავდა და დაინერგა შემდეგი მიზნებისთვის:

სხვადასხვა ეტაპზე დასაქმებული შრომითი კოლექტივების მაღალპროდუქტიული მუშაობის წინაპირობებისა და პირობების შექმნა წარმოების პროცესი, და სხვადასხვა, მაგრამ ურთიერთდაკავშირებულ პროცესებში (წარმოება, მიწოდება, მოვლა, მართვა);

შრომითი მეტოქეობის განვითარება;

სამუშაო კოლექტივების (გუნდების) და ცალკეული მუშაკების მორალური და მატერიალური ინტერესის გაზრდა მაღალი საბოლოო შედეგების მისაღწევად.

2.1. პრეტენზია არის ხელფასის დანაკარგების მთლიანი გამოხატულება, რომელიც განიცადა გუნდმა (ადგილი, განყოფილება, სამსახური) საანგარიშო თვეში ქვეკონტრაქტორ გუნდების ბრალის გამო, რომლებიც იმყოფებიან საწარმოო ურთიერთობებში.

2.2. სარჩელი შედგენილია მისი აღიარების პრინციპის შესაბამისად, ანუ სამუშაო კოლექტივების (პრეტენზიის გამგზავნი და მიმღები) ურთიერთთანხმობის არსებობა აქტის სახით და დასტურდება უფროსი მენეჯერების ხელმოწერით (ნიმუში). - ფორმა No1).

2.3. პრეტენზიის წარდგენის საფუძველი შეიძლება იყოს: შეფერხება, უბედური შემთხვევები, პროდუქციის ცუდი ხარისხი, მიწოდების შეფერხებები და ა.შ., რამაც მნიშვნელოვნად იმოქმედა ამ გუნდის მუშაობის შედეგებზე საანგარიშო თვის განმავლობაში.

2.4. წარდგენილ პრეტენზიებზე დაკარგული ხელფასის ოდენობის გაანგარიშება ხორციელდება OtiZ-ის მიერ მოთხოვნის კანონიერების დამადასტურებელი აქტისა და საწარმოს შესაბამისი განყოფილებებისა და სამსახურების მონაცემების საფუძველზე (ფუნქციების მიხედვით).

დაკარგული ხელფასის ოდენობა გამოითვლება საანგარიშო თვეში მოთხოვნის გამომგზავნი შრომითი ანაზღაურების ცვლადი ოდენობის საფუძველზე 5.2.2 პუნქტის შესაბამისად. დებულება თანამშრომელთა შრომის ანაზღაურებისა და პრემიების პირობების შესახებ.

2.5. სამუშაო კოლექტივის (გუნდის) წინააღმდეგ სარჩელის შეტანა სამუშაოს (მომსახურების) უხარისხო შესრულებისთვის ან მოთხოვნების შეუსრულებლობისთვის ურთიერთდაკავშირებულ გუნდებსა თუ გუნდებს შორის წარმოების ურთიერთობების ფარგლებში გამოიხატება პრემიის გადანაწილებაში გამგზავნსა და შორის. მიმღები პრეტენზიები გაზრდის ან შემცირების მიმართულებით (შესაბამისად) წარმოდგენილია ქვემოთ OK.

2.6. დაკარგული ხელფასის ოდენობის და წარდგენილ მოთხოვნაზე დარიცხული ჯარიმების ოდენობის გაანგარიშების გასამარტივებლად გამოიყენება შრომის შენატანების კოეფიციენტების სისტემა (LCR), წარმოდგენილი ფორმა No2ამ პროცედურისთვის, კერძოდ:

გუნდის საკაბელო ტელევიზიაში< 1,0 (ჯარიმები) - როგორც ცვლადი ანაზღაურების ოდენობის ნამრავლი, რომელიც გამოითვლება დასაქმებულის საქმიანობის ინდივიდუალური მაჩვენებლების საფუძველზე. მიმღების გუნდი საანგარიშო თვის მოთხოვნები პროცენტულად, მოცემული გუნდისა და დამონტაჟებული საკაბელო ტელევიზიის ანაზღაურების ოდენობა, გაყოფილი 100%-ზე;

კოლექტიური CTV > 1.0- ცვლადი ანაზღაურების ოდენობაზე ხდება დამატებითი გადახდა გაგზავნის გუნდი საანგარიშო თვის შესრულების ინდივიდუალური ინდიკატორების საფუძველზე გამოთვლილი მოთხოვნა, რომელიც გამოითვლება მიღებული ჯარიმების ოდენობით, მაგრამ არაუმეტეს ცვლადი ანაზღაურების ოდენობის 50%-ისა. მიმღებ გუნდს პრეტენზიები საანგარიშო თვის მუშაობის შედეგებზე დაყრდნობით.

ბონუსის გადანაწილებას გუნდებს შორის ჯარიმების გათვალისწინებით ამტკიცებს პერსონალისა და სოციალური განვითარების დირექტორი.

2.7. ზემოაღნიშნული წესით შედგენილი ორმხრივი პრეტენზიების სერთიფიკატები წარედგინება OTiZ-ს სამუშაო წესრიგში ჯარიმების ოდენობის გამოსათვლელად, ანუ როგორც წარმოდგენილია (ისინი არ გროვდება თვის ბოლოს).

2.8. სამუშაო კოლექტივებში, ცვლადი ანაზღაურების ოდენობა გადანაწილდება თანამშრომლებს შორის მათი შრომის ეფექტურობის კოეფიციენტების (KEL) გათვალისწინებით, ანუ თითოეული თანამშრომლის შრომითი შენატანის პროპორციულად. KET-ს ადგენს სამუშაო ჯგუფის უშუალო ხელმძღვანელი (უფროსი ოსტატი, ოსტატი, ცვლის ოსტატი, ოსტატი და სხვ.) პროფკავშირის ჯგუფთან შეთანხმებით.

გასათვალისწინებელია, რომ:

KET უდრის ერთს, დადგენილია იმ თანამშრომლებისთვის, რომლებსაც ერთი თვის განმავლობაში არ ჰქონიათ ადმინისტრაციის კომენტარი, რომლებმაც ხარისხობრივად შეასრულეს საწარმოო დავალება, არ დაარღვიეს შრომის დისციპლინა, შრომის უსაფრთხოების წესები და სხვა ხარვეზები;

KET ერთის ქვემოთ და ნულამდედადგენილია იმ თანამშრომლებისთვის, რომლებიც მუშაობდნენ ნაკლებად პროდუქტიულად და ინტენსიურად, ვიდრე სხვა გუნდის წევრებმა, რომლებმაც ჩაიდინეს დეფექტები, ტექნოლოგიის დარღვევა, შრომის დისციპლინა, შრომის დაცვა და სხვა ხარვეზები;

KET ერთიანობის ზემოთ 1.5-მდეროგორც წესი, დადგენილია თანამშრომლებისთვის, რომლებმაც წარმატებით შეასრულეს ყველა საწარმოო დავალება და მენეჯერების ამოცანები; ვინც გამოიჩინა გუნდის ეფექტურობის ამაღლების ინიციატივა; ვინც მიაღწია მაღალი ხარისხის სამუშაოს; არმყოფი თანამშრომლების ფუნქციების შესრულება; პროფესიების გაერთიანება; წარმატებით შეასრულა ყველაზე შრომატევადი და ინტენსიური სამუშაო; რომლებმაც გამოავლინეს მაღალი პროფესიული უნარები და ა.შ.

გუნდის ლიდერებს, რომლებიც არიან პრეტენზიის მიმღებები, ეძლევათ უფლება საანგარიშო თვეში არ წარადგინონ პრემიები ზუსტად იმ თანამშრომლებს, ვისი ბრალითაც იქნა მიღებული პრეტენზია (უბედური შემთხვევა, სამუშაო დეფექტი, დარღვევა. ტექნოლოგიური პროცესი, სამუშაო და სამუშაო აღწერილობები და ა.შ.).

ფორმა 1

მოქმედება

შრომით კოლექტივში საჩივრის შეტანის შესახებ

დააწკაპუნეთ სურათზე გასადიდებლად

ფორმა 2

გადახვევა

პრეტენზიები და შრომის შენატანების კოეფიციენტების მატებისა და შემცირების ზომა

მაგიდა 1. მზარდი ინდიკატორების სავარაუდო სია გუნდისთვის CTV - პრეტენზიის გამგზავნის განსაზღვრისას

|

არა. |

სარჩელის დასახელება |

მნიშვნელობა KTV |

| გაზრდილი შრომის ინტენსივობა, სამუშაო დროის დამატებითი ხარჯები ქვეკონტრაქტორების (სხვა სტრუქტურული ერთეულების) ბრალის გამო. |

0.1-დან 0.3-მდე |

|

| დამატებითი შრომითი ხარჯები დეფექტების გამოსწორების მიზნით, დაბალი ხარისხის ნედლეულის, მასალების, ნახევარფაბრიკატების და ა.შ. |

0.1-დან 0.5-მდე |

|

| ასრულებს ყველაზე შრომატევადი და რთული სამუშაოსხვა სტრუქტურულ ერთეულებთან (გუნდებთან) შედარებით |

0.1-დან 0.3-მდე |

|

| ავარიის შედეგების აღმოფხვრა, რამაც გამოიწვია წარმოებაში დანაკარგები (წარმოების სტანდარტების შეუსრულებლობა შეფერხების გამო, პრეტენზიის გამომგზავნი გუნდის ბრალით) |

0.1-დან 0.3-მდე |

|

| ახალი პროექტების შემუშავება და განხორციელება, რომლებიც მიზნად ისახავს წარმოების ეფექტურობის გაზრდას ზარალის ასანაზღაურებლად |

მაგიდა 2. პრეტენზიის მიმღები გუნდისთვის CTV-ის განსაზღვრისას შემცირების ინდიკატორების სავარაუდო სია

|

არა. |

სარჩელის დასახელება |

მნიშვნელობა KTV |

| უბნის აღჭურვილობის გადაჭარბებული დრო ქვეკონტრაქტორების (მომსახურების განყოფილების) ბრალის გამო გარკვეული პერიოდის განმავლობაში |

0.1-დან 0.3-მდე |

|

| ტექნოლოგიური დისციპლინისა და სტანდარტული მოთხოვნების დარღვევა |

0.1-დან 0.5-მდე |

|

| გადაცემული გადამუშავებული პროდუქტების (სამუშაოები, მომსახურება) დაბალი ხარისხი შემდგომი გადამუშავებისთვის (გამოყენებისთვის) |

0.1-დან 0.3-მდე |

|

| ნედლეულის, მასალების, ხელსაწყოების, ელექტროენერგიის და სხვა საჭირო რესურსების შეუსრულებლობა |

0.1-დან 0.5-მდე |

|

| შესაბამისი განყოფილებების მიერ სტრუქტურული ერთეულის მოთხოვნების შეუსრულებლობა ან დროულად შესრულება |

0.1-დან 0.5-მდე |

|

| სამუშაოს დარღვევა სტრუქტურული ერთეულის - სარჩელის მიმღების ბრალით |

0.1-დან 0.5-მდე |

|

ფორმა 3

მაგიდა 1. ფაქტორების ჩამონათვალი, რომლებიც გავლენას ახდენენ თანამშრომლის KET-ის ღირებულებაზე

|

არა. |

სარჩელის დასახელება |

მნიშვნელობა KTV |

| მუდმივად აჭარბებს ცვლის დავალებებს და შრომის სტანდარტებს | ||

| მუშაობის უფრო მაღალი ხარისხი სხვა თანამშრომლებთან შედარებით | ||

| შემცირდა აღჭურვილობის მუშაობის დრო დადგენილი სტანდარტების შესაბამისად | ||

| თანამშრომლების ინიციატივა აღჭურვილობისა და თანამშრომლების შეფერხების თავიდან ასაცილებლად | ||

| პროფესიების გაერთიანება, მომსახურების არეალის გაფართოება | ||

| მუდმივად ასრულებს საკუთარ მოვალეობებთან ერთად, არმყოფი თანამშრომლის ფუნქციებს | ||

| შრომის მაღალი ინტენსივობა, მაღალი რისკის სამუშაოების შესრულება | ||

| ყველაზე შრომატევადი და რთული სამუშაოს შესრულება | ||

| მანიფესტაცია პროფესიული ბრწყინვალება, უზრუნველყოფს შრომის მაღალ პროდუქტიულობას სამუშაოს მაღალი ხარისხით და დავალების შესრულების შემცირებული დროით | ||

| ძირითადი და დამხმარე მასალების, ელექტროენერგიის და სხვა რესურსების დაზოგვა | ||

| წარმოების ეფექტურობის ამაღლებაზე მიმართული ახალი პროექტების შემუშავება და განხორციელება |

მაგიდა 2. KET-ის განსაზღვრის შემცირების ინდიკატორების სია

|

არა. |

სარჩელის დასახელება |

მნიშვნელობა KTV |

| წარმოების ამოცანების შეუსრულებლობა ან უხარისხო შესრულება | ||

| არასაკმარისი ინტენსივობა ან სისტემატური ჩამორჩენა კოლექტიური მუშაობის ზოგად ტემპს | ||

| ტექნოლოგიური ინსტრუქციების და სტანდარტული მოთხოვნების დარღვევა | ||

| აღჭურვილობისა და სამუშაო ადგილის არადამაკმაყოფილებელი მოვლა, აღჭურვილობის მუშაობის წესების დარღვევა | ||

| შრომის დაცვისა და წარმოების სტანდარტების დარღვევა | ||

| სისტემური წარუმატებლობა ან მოვალეობების დროულად შესრულება სამუშაოს აღწერილობის შესაბამისად | ||

| სამუშაოს სისტემატური შესრულება დაბალი ხარისხით და შეცდომებით | ||

| ნედლეულის, მასალების, ხელსაწყოების, ელექტროენერგიის და სხვა რესურსების ირაციონალური გამოყენება | ||

| გაიზარდა აღჭურვილობის მუშაობის დრო თანამშრომლის შეცდომის გამო | ||

| არასაკმარისი საწარმოო უნარ-ჩვევები, დაბალი პროფესიული სრულყოფილების დონე | ||

| წარმოების სტანდარტების სისტემატური შეუსრულებლობა | ||

| შრომის დისციპლინის, შრომის შინაგანაწესის, საწარმოო კულტურის დარღვევა |

KPI და პერსონალის მოტივაცია. პრაქტიკული ხელსაწყოების სრული კოლექცია ალექსეი კონსტანტინოვიჩ კლოჩკოვი

ყოველთვიური და კვარტალური პრემიების გამოთვლის მეთოდოლოგია

4.1. ყოველთვიური და კვარტალური ბონუსების გამოსათვლელად ინდიკატორებისა და შესრულების კოეფიციენტების (KPIs) გარკვეული მნიშვნელობების მისაღწევად, ძირითადი ოფიციალური ხელფასი(B), რომელიც იხდის დასაქმებულს ქულების სისტემით განსაზღვრული კლასის მიხედვით (დანართი No1).

4.2. ყოველთვიურად და კვარტალური ბონუსიასრულებს თანამშრომელთა მოტივაციის დაკავშირების როლს მათი საქმიანობის შედეგებთან. ამ შემთხვევაში შედეგი გაგებულია, როგორც რაოდენობრივი და ხარისხობრივი KPI-ების მიღწევა (შესრულების პროცენტი).

4.3. ბაზის ხელფასსა (B) და მაქსიმალურ ბონუსს შორის ურთიერთობა შეიძლება განსხვავდებოდეს ცალკეული თანამშრომლის პოზიციისა და კონკრეტულ განყოფილებასთან კავშირზე.

4.4. ექსპლუატაციის პერიოდისთვის ამ დებულებისყოველთვიური და კვარტალური პრემიები შეადგენს საბაზო ხელფასის 15-25%-ს.

4.5. თითოეული თანამდებობისთვის გარკვეული KPI მნიშვნელობების მიღწევის ცვლადი ნაწილი გამოითვლება ანაზღაურების შესახებ დებულების No2 დანართის მე-5 პუნქტში „ყოველთვიური და კვარტალური ბონუსების ფორმირების სქემები KPI-ზე დაფუძნებული“ გარკვეული სქემების მიხედვით.

თანამშრომელთა კვარტალური პრემიები გამოითვლება ზოგადი ფორმულის გამოყენებით:

KP = 0.3? ბ? ?კი? პი,

სად ბ - ძირითადი ხელფასი; 0,3 – კოეფიციენტი, რომელიც აჩვენებს, რომ პრემიის ზომის გამოთვლის საფუძველია საბაზო ხელფასის 30%. მოტივაციის ცვლად და მუდმივ ნაწილებს შორის კავშირის დამახასიათებელი მუდმივი კოეფიციენტი; მე- KPI კოეფიციენტების რაოდენობა, რომლებიც გამოიყენება თანამშრომლის მუშაობის შესაფასებლად მოცემულ პოზიციაზე; კი– შესაბამისი KPI-ის შესრულების კოეფიციენტი; პი – სპეციფიკური სიმძიმეშესაბამისი KPI.

გაყიდვების დეპარტამენტის უფროსის კვარტალური პრემიის გაანგარიშება

კვარტალური ბონუსის ოდენობის გამოსათვლელად გამოიყენება 4 KPI:

1) KPI No1 – გაყიდვების ზრდა (გაყიდვის შემოსავალი დღგ-ს ჩათვლით);

2) KPI No2 – პროცენტი დებიტორული ანგარიშები;

3) KPI No3 – ახალი რეგიონების რაოდენობა ახალი ბაზრების მიხედვით;

4) KPI No4 – მომხმარებელთა კმაყოფილება (შეფასება).

KP = B? 0.3? (K1 ? 0.4 + K2 ? 0.2 + K3 ? 0.2+ K4 ? 0.2),

სად K1, K2, K3, K4– KPI შესრულების კოეფიციენტები განისაზღვრება კვარტალის ბოლოს გაანგარიშებით; 0,4; 0,2; 0,2; 0,2 – შესაბამისი კოეფიციენტის ხვედრითი წონა.

K1– კოეფიციენტი, რომელიც დამოკიდებულია KPI No1-ის შესრულების შედეგზე – გაყიდვების ზრდა (გაყიდვების შემოსავალი დღგ-ით), განისაზღვრება, როგორც დღგ-ით გაყიდული შემოსავლის ფაქტობრივი ღირებულების თანაფარდობა დღგ-ით გაყიდული შემოსავლის დაგეგმილ ღირებულებასთან, გამრავლებული 100%-ზე. და მინუს 100%.

K2– კოეფიციენტი, რომელიც დამოკიდებულია KPI No2 შესრულების შედეგზე, რომელიც განისაზღვრება კვარტალში დებიტორული ანგარიშების თანაფარდობის რეალური ღირებულებით გაყიდვებიდან შემოსავალთან.

K3– კოეფიციენტი, რომელიც დამოკიდებულია KPI No3 შესრულების შედეგზე, რომელიც განისაზღვრება ახალ ბაზრებზე ახალი რეგიონების რაოდენობის ფაქტობრივი მნიშვნელობით, გაზომილი ცალი.

K4– კოეფიციენტი, რომელიც დამოკიდებულია KPI განხორციელების შედეგზე, რომელიც განისაზღვრება მომხმარებლის კმაყოფილების რეალური ღირებულებით.

ეს ტექსტი შესავალი ფრაგმენტია.

წიგნიდან ვალის მართვა. ვალების ამოღებისა და კრედიტორებისგან დაცვის სტრატეგიები ავტორი მალკინ ოლეგი3.1. ზარალის გამოთვლის ზოგიერთი საფუძვლები ზარალი არის ხარჯები, რომლებიც პირმა, რომლის უფლებაც დაირღვა, გააკეთა ან მოუწევს დარღვეული უფლების აღსადგენად, მისი ქონების დაკარგვა ან დაზიანება (რეალური ზიანი), აგრეთვე დაკარგული შემოსავალი, რომელიც პირმა მიიღო.

წიგნიდან საცალო ქსელები. ეფექტურობის საიდუმლოებები და ტიპიური შეცდომებიმათთან მუშაობისას ავტორი სიდოროვი დიმიტრიფასდაკლებებისა და პრემიების საგადასახადო აღრიცხვა 2006 წლის 1 იანვრიდან სავაჭრო კომპანიებიშეძლებენ არასაოპერაციო ხარჯების ფარგლებში გაითვალისწინონ მომხმარებლებზე გადახდილი პრემიების ოდენობა და გათვალისწინებული ფასდაკლებები ყველაზე ხშირად გამყიდველები აწვდიან მომხმარებლებს შემდეგ ფასდაკლებებს: შემცირების სახით

წიგნიდან გაყიდვების ხელშეწყობა ავტორი კლიმინ ანასტასი იგორევიჩი3.7. წამახალისებელი ღონისძიებების ეფექტურობის გაანგარიშების მაგალითები ამ განყოფილებაში განვიხილავთ წამახალისებელი ღონისძიებების ეფექტისა და ეფექტურობის გაანგარიშების ვრცელ მაგალითებს. ეს მაგალითები პირობითია, საკმაოდ რთული და დეტალური თვალსაზრისით

წიგნიდან მედია დაგეგმვა 100-ზე ავტორი ნაზაიკინ ალექსანდრე წიგნიდან KPI და პერსონალის მოტივაცია. პრაქტიკული ხელსაწყოების სრული კოლექცია ავტორი კლოჩკოვი ალექსეი კონსტანტინოვიჩიკომპანიის თანამშრომლებისთვის ყოველთვიური და კვარტალური პრემიების აღრიცხვისა და გადახდის პროცედურა 2.1. KPI-ების მიღწევის შედეგების ყოველთვიური პრემიების სისტემა შემუშავებულია და განისაზღვრება ამ დანართით კომპანიის დეპარტამენტების თანამშრომლებისთვის. 2.1.1. ყოველთვიური ბონუსი

წიგნიდან პროექტის მენეჯმენტის საფუძვლები ავტორი პრესნიაკოვი ვასილი ფედოროვიჩიაღრიცხვისა და გადახდის პროცედურა წლიური ბონუსებიკომპანიის თანამშრომლები (კომპანიის მონაცემებით) 3.1. ყოველწლიური ბონუსების სისტემა KPI შედეგების მისაღწევად შემუშავებულია და განისაზღვრება ამ დანართით დეპარტამენტის ყველა თანამშრომლისთვის.3.2. წლიური ბონუსი მოქმედებს როგორც დამაკავშირებელი

წიგნიდან Enterprise Planning: Cheat Sheet ავტორი ავტორი უცნობიაქსელის გრაფიკის პარამეტრების გაანგარიშების პროცესი პროექტის ქსელის განრიგი აწყობს აქტივობებს შესაბამისი თანმიმდევრობით, რათა გამოითვალოს აქტივობის დაწყების და დასრულების დრო. ოპერაციის ხანგრძლივობა ფასდება გადაჭრისთვის საჭირო დროის მიხედვით

წიგნიდან რეკლამა: მოტყუების ფურცელი ავტორი ავტორი უცნობია წიგნიდან ფინანსური მენეჯმენტი. საწოლი ავტორი ზაგოროდნიკოვი S.V. მენეჯმენტის წიგნიდან: სასწავლო კურსი ავტორი მახოვიკოვა გალინა აფანასიევნა20 ფულადი სახსრების ნაკადის გამოთვლის მეთოდები არსებობს ფულადი ნაკადების გამოთვლის ორი მეთოდი: პირდაპირი და არაპირდაპირი.1. პირდაპირი მეთოდი. ნებისმიერი საწარმოს ბუღალტრული აღრიცხვის განყოფილება ინახავს გენერალურ დავთარს, რომელიც შექმნილია ორმაგი შესვლის სისტემაში რეგისტრირებულთა სისტემატიზაციისთვის.

წიგნიდან ყველაფერი შვებულების შესახებ ავტორი სერგეევა ტატიანა იურიევნა35 წმინდა აწმყო ეფექტის გამოთვლის მეთოდი წმინდა მიმდინარე ეფექტის გამოთვლის მეთოდი ეფუძნება საწყისი ინვესტიციის (IC) ღირებულების შედარებას საპროგნოზო პერიოდში მის მიერ გამომუშავებული დისკონტირებული წმინდა ფულადი სახსრების მთლიან რაოდენობასთან.

წიგნიდან ბიზნესის კლონირება [ფრენჩაიზინგი და სხვა სწრაფი ზრდის მოდელები] ავტორი ვატუტინ სერგეი36 ინვესტიციების ანაზღაურების შიდა განაკვეთის გამოთვლის მეთოდი ინვესტიციების ანაზღაურების შიდა განაკვეთის (IRR) გამოთვლის მეთოდი არის დისკონტის განაკვეთის განსაზღვრა, რომლის დროსაც წმინდა მიმდინარე ღირებულების ღირებულება ნულის ტოლია. IRR = r, სადაც NPV = f(r) = 0.IRR აჩვენებს მაქსიმუმს

წიგნიდან შეწყვიტე გადახდა ყველაფრისთვის! ხარჯების შემცირება კომპანიაში ავტორი გაგარსკი ვლადისლავ9.2. გაანგარიშების მეთოდები ეკონომიკური ეფექტურობა მენეჯერული მუშაობაწარმოების მენეჯმენტის პროცესი გავლენას ახდენს საწარმოს მთელ მრავალმხრივ საქმიანობაზე, რაც შესაძლებელს ხდის მენეჯმენტის მუშაობის გავლენის განსაზღვრას წარმოების მრავალ ინდიკატორზე.

ავტორის წიგნიდან2.6. პრემიებისა და ანაზღაურების აღრიცხვა შვებულების ანაზღაურების გაანგარიშებისას შვებულების ანაზღაურების გადახდისას საშუალო შემოსავლის გაანგარიშებისას ასევე აუცილებელია გავითვალისწინოთ ყველა პრემია და ანაზღაურება რეალურად დარიცხული ბილინგის პერიოდიდა გათვალისწინებულია ანაზღაურების სისტემით. მიუხედავად იმისა

ავტორის წიგნიდანფრენჩაიზის მიმღებთათვის ბიზნეს გეგმის გამოთვლის ფორმების შემუშავება აქ თქვენი ამოცანაა მოამზადოთ ფორმები ფრენჩაიზის მიმღებთათვის შემოსავლის გამოსათვლელად, თქვენ მიერ ადრე განსაზღვრული გაყიდვების პარამეტრების მიხედვით მაგალითად,

ბონუს სისტემა არის სქემა, რომელიც მიღებულია კონკრეტულ საწარმოში, რომელშიც აღირიცხება პარამეტრები, რომლის მიხედვითაც ხდება ბონუსების გამოთვლა:

- მიღების ან დაკარგვის კრიტერიუმები;

- პერიოდულობა;

- ზომა.

კლასიფიკაცია

გენერალი:

განსაკუთრებული:

- ენერგიის რაციონალური გამოყენებისთვის;

- ნედლეულის ხარჯების შესამცირებლად;

- მუშაობის გამომგონებლური მიდგომისთვის.

ქულები- როგორც ნებისმიერი სხვა სისტემა, ხელოვნების მიხედვით. რუსეთის ფედერაციის შრომის კოდექსის 135 დადგენილია დამსაქმებლის მიერ.

მისი არსი იმაში მდგომარეობს, რომ თანამშრომლებს ენიჭებათ გარკვეული რაოდენობის ქულები სამსახურში წარმატებისთვის. მათი რაოდენობა უნდა ასახავდეს თანამშრომლის პროფესიონალიზმის დონეს. პერიოდის ბოლოს გამოითვლება ყველაფერი, რისი შოვნაც თანამშრომლებმა შეძლეს და ამ მონაცემების საფუძველზე დგინდება ანაზღაურების ოდენობა (ვისაუბრეთ თანამშრომლებისთვის პრემიების საფუძვლებზე).

შეიტყვეთ მეტი იმის შესახებ, თუ რატომ არის ჯილდო საუკეთესო გზაწაახალისეთ თანამშრომლები და რა ანაზღაურების ვარიანტები არსებობს, წაიკითხეთ და იქიდან შეიტყობთ რა არის წამახალისებელი გადახდები და რა სახის პრემიები არსებობს.

მნიშვნელოვანი!გუნდის თითოეულ წევრს უნდა ჰქონდეს წვდომა აღნიშნულ ინფორმაციაზე, რათა მოაწყოს პროცესი უკმაყოფილების შემთხვევაში. თუ ის სასამართლოში გაიმარჯვებს, კომპანია ვალდებული იქნება დააკმაყოფილოს მისი მოთხოვნები (რუსეთის ფედერაციის შრომის კოდექსის 395-ე მუხლი).

მუხლი 395. დასაქმებულის ფულადი მოთხოვნების დაკმაყოფილება

თუ ინდივიდუალური შრომითი დავის განმხილველი ორგანო ცნობს დასაქმებულის ფულად მოთხოვნებს გამართლებულად, ისინი სრულად დაკმაყოფილდება.

შესაძლებელია თუ არა ორგანიზაციაში დაწინაურება ბონუს სისტემის გარეშე?

ხელოვნებაში. რუსეთის ფედერაციის შრომის კოდექსის 191 აცხადებს დამსაქმებლის უფლებას თანამშრომლებზე და ფიქსირებული სისტემა არ არის სავალდებულო.

მუხლი 191. შრომის წახალისება

დამსაქმებელი ხელს უწყობს თანამშრომლებს, რომლებიც კეთილსინდისიერად მუშაობენ სამუშაო პასუხისმგებლობები(აცხადებს მადლიერებას, ანიჭებს პრიზს, აჯილდოებს ძვირფას საჩუქარს, საპატიო სიგელს, წარადგენს პროფესიაში საუკეთესოს წოდებას).

დასაქმებულთა სამუშაოზე წახალისების სხვა სახეები განისაზღვრება კოლექტიური ხელშეკრულებით ან შრომის შინაგანაწესით, აგრეთვე შინაგანაწესითა და დისციპლინით. საზოგადოებისა და სახელმწიფოსთვის სპეციალური შრომითი მომსახურებისთვის თანამშრომლები შეიძლება წარდგენილი იქნენ სახელმწიფო ჯილდოებზე.

ასევე, ბონუსის პირობები შეიძლება დაზუსტდეს შრომითი ხელშეკრულება, და ამ შემთხვევაში ისინი იცვლება ხელოვნების შესაბამისად. 129 რუსეთის ფედერაციის შრომის კოდექსი.

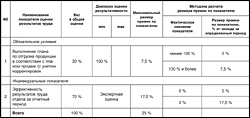

ბონუს სისტემის მაგალითი:

ჯილდოს ტიპი | პრემიუმ პარამეტრი |

||||

პერსონალის კლასი | ბონუს ინდიკატორები | ბონუსის ოდენობის განსაზღვრის კრიტერიუმები | წყარო | პერიოდულობა |

|

მენეჯერები | საწარმოსა და განყოფილების მიზნები | კომპანიის მუშაობის ინდიკატორების მართვის დონე | კვარტალი/წელი |

||

სპეციალისტები | საწარმოს, განყოფილების და თანამშრომლის ამოცანები | კომპანიის მუშაობის ინდიკატორები გუნდური მუშაობის ხარისხი |

|||

მუშები | საწარმოს მიზნები | ფირმის შესრულების ინდიკატორები |

|||

ბონუსი KPI-ების მიღწევისთვის (შესრულების ძირითადი ინდიკატორები) | ფუნქციონალური მენეჯერები | კომპანიის და განყოფილების მუშაობის ინდიკატორები; | თვითღირებულების ფასი | ||

მუშები საათობრივი განაკვეთიშრომა | |||||

ხაზის მენეჯერები | |||||

პერსონალური ბონუსები ინდივიდუალური თანამშრომლებისთვის | ცალი განაკვეთის პერსონალი | ეფექტურობა და პროფესიონალიზმი სამსახურში | პროფესიის მიხედვით დაყოფა მიღწეული ინდიკატორების პროცენტული ზეგავლენა | თვითღირებულების ფასი | |

ასევე არის ბონუს ჯილდო კომპანიის ყველა პერსონალისთვის ექვსი თვის ან წლის ბოლოს.. გაყიდვების ზრდადან გამომდინარე, ბონუსის ოდენობა მნიშვნელოვნად იცვლება. მისი თავისებურება იმაში მდგომარეობს, რომ განყოფილების წარმოების სტანდარტების გადაჭარბება არ თამაშობს როლს გამოთვლებში, რაც წინა პლანზეა დაყენებული კომპანიის ზოგადი მიზნები.

შესამჩნევი გავლენა ასეთი პრემიის ღირებულებაზე არის პიროვნების ადგილი კარიერის კიბედა მისი მეთაურობით მყოფი ადამიანების რაოდენობა. ბონუსი ჩვეულებრივი მუშებიიზრდება პირადი ძალისხმევით, ხოლო მენეჯერები დამოკიდებულნი არიან დაქვემდებარებული ჯგუფების წარმატებაზე.

განვითარება ნულიდან

მიზნების დასახვა

ვიზუალურად აღწერეთ დავალება, რომელიც თქვენს თავს დაუსვით ამ ფორმით:

- პრიორიტეტული მიზანი (უკიდურესად კონკრეტული ფორმულირებით);

- ხელმისაწვდომი ვადები.

მომავალი მონაწილეების დიფერენციაცია

განცალკევება აუცილებელია თანამშრომლების კატეგორიებს შორის ბონუსის პირობების გასანაწილებლად, რათა შევარჩიოთ ნამდვილად მოტივაციური კრიტერიუმები. თანაშემწეები ამ საკითხში - დოკუმენტები პერსონალის სტრუქტურისა და მუშაობის პროცედურის შესახებ.

ძირითადი კრიტერიუმების შერჩევა

სამიდან ხუთამდე კრიტერიუმი უნდა იყოს. მოთხოვნები მათთვის:

- პოზიტიური ენა, რაიმეს „აცილება“ ან „არა“ შემცველი სხვა ფრაზების მითითების გარეშე;

- სიმარტივე. ყველაფრის გათვალისწინების სურვილი დასაფასებელია, მაგრამ რთული ფრაზები აბნევს თანამშრომლებს და კარგავს სემანტიკურ ღირებულებას;

- შესაბამისობა. უნივერსალური მოთხოვნებიც კი მოითხოვს დროდადრო კორექტირებას.

სიხშირის დაყენება

ამ ასპექტში მნიშვნელოვანია გავითვალისწინოთ საწარმოს ფარგლები. მასობრივი წარმოებისთვის ან მცირე ვაჭრობისთვის, ეს იქნება შესაბამისი მოკლე ვადებიმაგალითად, თვე - იმის გამო, რომ მონაცემები ყოველდღიურად გროვდება.

თუ სამუშაოს შესრულების ვადა აღემატება თვეს და ინდიკატორების გამოთვლები იშვიათად ხდება, რაციონალურია ბონუსების დაწესება უფრო ხანგრძლივი პერიოდის შემდეგ.

თანამშრომლის ბონუსის დონე

საბაზისო ხელფასის პროცენტულად პრემიების გამოთვლის ფართოდ გავრცელებული მეთოდი(წაიკითხეთ პრინციპი და როგორ გამოითვლება პრემიები თანამშრომლებისთვის და ვინ განსაზღვრავს ფულადი ანაზღაურების ოდენობას). ამ მიდგომის უპირატესობა ის არის, რომ შესაძლებელს ხდის გუნდში მუშაობის რეგულირებას კომპანიის ინტერესების შესაბამისად (დაწვრილებით იმის შესახებ, თუ ვინ ადგენს პრემიების ზომას თანამშრომლებისთვის და ვინ ითვლის თანამშრომლებს წახალისების გადახდას).

იმ პირობებში, როდესაც შედეგების მისაღებად აუცილებელია ინტენსიური შიდა კონკურენცია, გონივრული გადაწყვეტა უნდა შეიქმნას მაღალი დონისცვლადი მოგება.

თუ წარმოების სპეციფიკა მოითხოვს კოორდინირებულ მუშაობას, შემოსავლის საფუძველი მაინც ხელფასი უნდა იყოს.

სამუშაოს შემოწმება

სასარგებლო ტექნიკა, რომელსაც შეუძლია შეცდომების იდენტიფიცირება ბონუს სისტემის შემუშავებისას, არის მისი შემოწმება ისტორიული მონაცემების მიხედვით. აქ ყველაფერი მარტივია - შეცვალეთ პარამეტრები თითქმის დასრულებულ სქემაში და თვალყური ადევნეთ პერსონალის შემოსავლის ცვლილებას.

შედეგების შეფასება

სისტემის დანერგვიდან დაახლოებით ექვსი თვის შემდეგ აუცილებელია შედეგების შეფასება. გასათვალისწინებელია როგორც ძირითადი ინდიკატორების ცვლილებები, ასევე გუნდის რეაქცია. ასეთი ზომები საშუალებას მოგვცემს ფხიზელი შევხედოთ ახალი სქემის ეფექტს რეალური პირობები.

ეფექტურობა

თუ კომპანიის ბონუსების კრიტერიუმები შეესაბამება მის მიზნებს და წამახალისებელი გადახდებიდან შემოსავალს მოაქვს სარგებელი, რომელიც აღემატება ბონუსების ღირებულებას, მაშინ შეგვიძლია ვთქვათ, რომ კომპანიას აქვს ეფექტური ბონუს სისტემა.

სისტემის ანალიზი

- ცალკეული თანამშრომლების ჩართულობით.

სამუშაო პროცესის „შიდა“ ხედის გამოყენებით, შედგენილია მიმდინარე სქემის ესკიზი, რის შემდეგაც რესპონდენტები წარმოადგენენ ბონუს სისტემას, რომელიც შეესაბამება მათ ინტერესებს. ასეთი წინადადებების საფუძველზე შედგენილია კორექტირების რუკა.

- კომპანიის დოკუმენტების გამოყენება და შესრულების ინდიკატორების შეჯამება. ამ შემთხვევაში, ბონუსების პირობები გაანალიზებულია, რათა გამოიკვეთოს მუშაობის ნამდვილად ეფექტური სტიმული.

სქემის შესაძლო გაუმჯობესება

იმ დახვეწილობის სიმრავლის გამო, რომელიც გასათვალისწინებელია, შეიძლება ჩანდეს, რომ ბონუს სისტემა არის ძნელად სამართავი ცხენი, რომელიც, თუ ოდნავ გაათავისუფლებთ კონტროლს, გადაიქცევა ზარალში, მაგრამ ეს ასეა მხოლოდ ქაღალდი.

რა თქმა უნდა, არავინ გააუქმა ყურადღება და საღი აზრი, მაგრამ კარგ ლიდერს აქვს ასეთი თვისებები თავისთავად, რაც ნიშნავს, რომ ბონუს სისტემაზე კონტროლი არ არის უფრო რთული, ვიდრე ნებისმიერი სხვა მენეჯმენტი.

მეტი ყურადღება - და მენეჯერის ხელში არის ინსტრუმენტი, რომელსაც შეუძლია გაზარდოს საწარმოს ეფექტურობა იმდენად, რომ ხარჯები იქნება საკმაოდ უმნიშვნელო, მაგრამ, წამახალისებელი გადასახადებისა და შემწეობების გამო, დამსაქმებლისა და დაქვემდებარებულის ინტერესები იქნება. კმაყოფილი.