Beställning av kontantkvitto (PKO-formulär): är det möjligt att utfärda istället för en check eller BSO

Är det möjligt att utfärda ett kvitto från PKO tillsammans med ett kontantkvitto till en kund? Och är det ens lagligt att utfärda ett sådant dokument? Frågorna som ställs är ganska intressanta.

Anledningen till detta är enkel: Det finns verkliga exempel när en enskild företagare, när han säljer en produkt till en kund, inte ger honom en check som har brutits av den centrala motparten, utan endast tillhandahåller ett kvitto från kassörskan (kvittobeställning) och t.ex. faktura. Kan en entreprenör göra detta? I vilka fall kan en check ersättas med en annan handling? Låt oss börja förstå i ordning.

Begreppen "cash desk" och "CCP": essens och skillnader

Först lite teori. Låt oss börja vår diskussion med begreppen "cash desk" och "CCP". De flesta av felen och missuppfattningarna beror just på att deras innebörd ofta är förvirrad.

Först lite teori. Låt oss börja vår diskussion med begreppen "cash desk" och "CCP". De flesta av felen och missuppfattningarna beror just på att deras innebörd ofta är förvirrad.

Så, kassadisken är alla operationer för en enskild entreprenör (eller organisation) som utförs kontant. Dessa kan vara både inkomsttransaktioner (mottagande av inkomster) och utgifter (utgifter av medel för olika ändamål). Alla kontanttransaktioner ska registreras i kassan. Faktum är att alla enskilda entreprenörer och organisationer har en kassadisk, undantag är mycket sällsynta: även om alla transaktioner är kontantlösa kan du ta ut pengar för vissa utgifter för affärsbehov, till exempel för inköp av kontorsmaterial.

"Kassa" är en slags tänkt "väska" där pengar kommer ifrån och varifrån de kommer för utgifter. För organisationer ser begreppet "kontanter" lättare ut att förstå, eftersom det i redovisning enligt kontoplanen finns ett speciellt konto 50 "Kontanter", som återspeglar alla kontanttransaktioner.

KKT - kassautrustning, nödvändig för att göra kontantbetalningar för varor (eller tjänster) som säljs till kunden, det vill säga direkt själva maskinen, som slår ut checken.

Definitionen av lagen låter generellt så här:

Kassaapparatutrustning- elektroniska datorer, andra datorenheter och deras komplex som säkerställer registrering och lagring av skattedata i skattedrivna enheter, generering av skattedokument, säkerställer överföring av skatteuppgifter och utskrift av skattedokument på papper i enlighet med reglerna som fastställs i lagstiftningen i Ryska federationen om användningen av kassaregister.

Vi noterar omedelbart de viktiga skillnaderna:

- Enligt kassan bokförs endast kontanter som erhållits från köpare för varor eller tjänster köpta av dig, i kassan räknas alla kassakvitton som intäkter - intäkter från kassan för dagen, uttag från byteskontot osv. .

- Du kan inte spendera pengar från KKP - det finns ingen utgiftsdel, pengar för utgifter kan uteslutande utfärdas från kassan.

Slutsats: kassadisk är inte likvärdig med CCP - det här är olika begrepp som betecknar olika saker. Kassa - alla kontanttransaktioner av en entreprenör eller organisation (en sorts "stor plånbok"), CCP - direkt en apparat för att ta emot pengar från en kund och slå ut en check. Sambandet mellan de två begreppen kan enkelt visas: i slutet av dagen lämnas butikens intäkter från kassan till den enskilde företagarens (organisationen) kassadisk, verksamheten behandlas av församlingsmedlemmen.

Reglering av frågan

Så vi delade upp "cash desk" och "KKT" mellan oss. Nu ska vi dela upp de rättsakter som reglerar dessa frågor. Låt oss lyfta fram två av dem:

- Lag nr 54-FZ av den 22 maj 2003 "Om användning av kassaregister vid kontantbetalningar ..." reglerar användningen av kassaregister.

- Instruktion från centralbanken daterad den 11 mars 2014 "Om förfarandet för att genomföra kontanttransaktioner ..." nr 3210-U - reglerar hanteringen av kassadisken.

Efter att ha studerat dokumenten drar vi slutsatsen att alla enskilda entreprenörer och organisationer har en kassadisk, det vill säga kontanttransaktioner (undantag kan förekomma, men mycket, mycket sällan), vilket innebär att alla bör genomföra dem. Endast enskilda entreprenörer som tar hänsyn till inkomster / utgifter och fysiska indikatorer i enlighet med normerna i Ryska federationens skattelag (till exempel i KUDIR) har rätt att inte upprätta dokument vid kassadisken (kvitto, förbrukningsvaror, kassaböckerna).

Slutsats: vi upprepar ännu en gång, "cash desk" är inte lika med "KKT". Skyldigheten att fylla i kassaboken har absolut ingenting att göra med obligatorisk användning av kassaregister när man tar emot betalningar från kunder kontant. Det är ganska verkligt att du har ett kassaregister, som lagen kräver, men du som enskild företagare använder rätten att inte behandla kontanttransaktioner. Eller tvärtom, du som enskild företagare faller under ett av undantagen i lag nr 54-FZ och använder inte till exempel CCP när du skriver ut BSO till privatpersoner utan upprättar kontanttransaktioner vid mottagandet, fylla i kvitton och kassabok i kontrollsyfte.

Kontantkvitto och PKO

Skillnaderna som beskrivs ovan tillåter oss att dra slutsatsen att de två dokumenten är olika - PKO och kassakvitto.

Kontantkvitto - ett dokument som slår ut ett kassaregister. Vad är dess betydelse? För uppdragsgivaren är checken en bekräftelse på att den enskilde företagaren fått pengar från honom. Följaktligen kommer köparen i framtiden att kunna ansöka med check med reklamation om varorna visar sig vara av dålig kvalitet. För en enskild företagare är att slå ut en check en bekräftelse på att kontanter accepteras, det vill säga en bekräftelse på bildandet av mängden totala försäljningsintäkter.

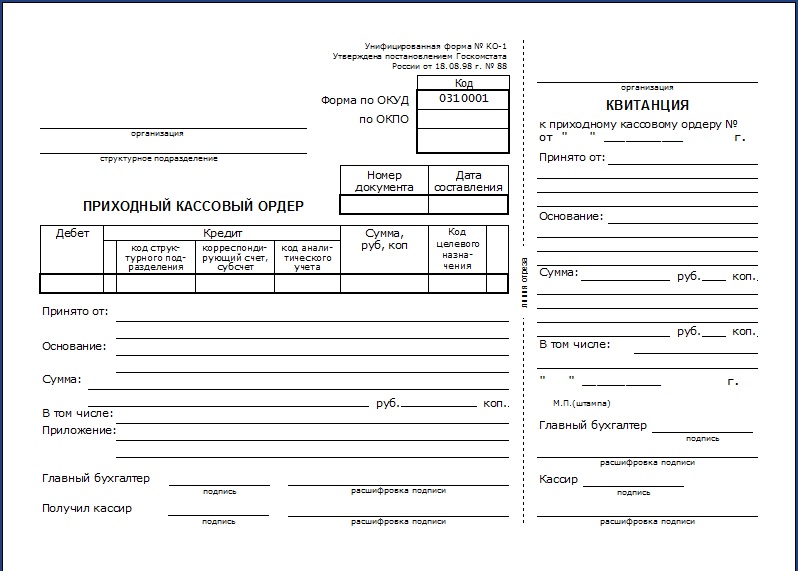

PKO är ett primärt redovisningsdokument som tjänar till att behandla kontanttransaktioner. Betydelsen av ett kassakvitto är helt annorlunda: det används direkt för att redogöra för rörelsen av kontanter inom din verksamhet (eller inom en organisation).

Detta formulär ser ut så här:

Slutsats: PKO motsvarar inte ett kassakvitto och kan inte ersätta det. Med hjälp av PKO registrerar de mottagandet av medel från olika källor, och inte mottagandet av pengar från kunder för de köpta varorna i kassan.

Låt oss nu gå vidare till själva frågan: är det möjligt att ge köparen endast ett kvitto från PKO? Vi ska försöka ge ett utförligt svar. Vi kommer att förlita oss direkt på lagen nr 54-FZ.

Vad har vi i källdata

- CCP bör användas av organisationer och enskilda företagare om de gör betalningar med kontanter, bankkort, elektroniska betalningsmedel;

- om all försäljning går via ditt nuvarande konto (banköverföring) gäller inte CCP, eftersom det helt enkelt inte behövs;

- Det finns undantag från den allmänna regeln när KKM fortfarande inte kan tillämpas:

- tillhandahållande av tjänster till befolkningen (de får inte använda kassaregister förrän 07/01/2018);

- specifik aktivitet eller plats;

- betalning av skatt på tillskrivning eller patent.

- Vi har redan pratat om alla undantag i .

- vart och ett av undantagen från CCP-lagen åtföljs av ett visst villkor, vars uppfyllande är obligatoriskt (vad ska utfärdas istället för en check och hur detta dokument ska upprättas).

Slutsats: huvuddokumentet som fungerar som bekräftelse på kundens betalning för varor och tjänster är ett kontantkvitto. Om KKT-lagen ålägger dig att använda ett kassaregister - du är skyldig att slå ut en check, om du inte kan använda en KKT, men du har den (du faller under ett undantag, men använder den inte) - är du skyldig att slå ut en check.

Det visar sig att närvaron av ett kassaregister tvingar den enskilde företagaren att utfärda en check till köparen, och inte något annat dokument. Låt oss prata om några fler situationer:

- du måste använda KKP, du har det, men du slår inte ut en check;

- du har rätt att inte använda CCP, men du har det (använd inte denna rätt) och du slår inte ut en check;

- du måste ha ett kassaregister men det har du inte respektive och du kan inte slå ut en check.

Alla dessa fall klassas som brott mot lagen. Underlåtenhet att använda CCP och underlåtenhet att slå en check betraktas som överträdelser och kommer att säkerställa att du hålls ansvarig även när du fortfarande utfärdar något dokument till köparen (ett visst formulär, ett kvitto från PKO, och så vidare).

Allt är ganska tydligt här. Nu tillbaka till undantagen. Vart och ett av undantagen från CCP-lagen kommer med specifika krav. Dessa krav är följande:

- i en situation med tillhandahållande av tjänster till befolkningen (det vill säga individer) kan CCP inte användas, utan endast under förutsättning att varje kund får en färdig BSO från entreprenören;

- när du använder eller kan du klara dig utan kassaregister, men skriva ut ett försäljningskvitto eller annat dokument på kundens begäran. Dessa dokument måste innehålla alla detaljer som fastställs i lag;

- om aktiviteten eller platsen är specifik är det tillåtet att inte ge något alls.

Slutsats: Vad kan köparen ges istället för kassakvitto om det inte finns någon skyldighet att använda kassaapparat? Det finns bara tre alternativ:

- ett försäljningskvitto eller annat dokument, men med en obligatorisk uppsättning detaljer;

- ge ut ingenting.

PKO istället för BSO

Passar PKO med alternativen som anges? Låt oss överväga de två första punkterna: BSO och "annat dokument".

Jag måste genast säga att BSO har sina egna krav för obligatoriska detaljer (klausul 2 i dekret från Ryska federationens regering nr 359 av 05/06/2008), dessutom måste den godkännas av den enskilda företagaren ( eller LLC) och trycks i ett tryckeri. Det finns liknande krav för det "andra dokumentet" (listan med detaljer finns i paragraf 1, artikel 4.7 i lag nr 54-FZ, ändrad 2016-03-07).

Låt oss nu diskutera vidare. Om operationen att ta emot kontanter för varorna kommer att utfärdas av PKO, kommer klienten i detta fall att få ett kvitto för PKO. Kan det ersätta BSO eller "annat dokument"? Nej, det kan det inte, eftersom listorna över nödvändiga uppgifter i dessa dokument skiljer sig från uppgifterna i kvittot.

Går det att ändra formen på kvittot för PKO så att den uppfyller åtminstone de krav som gäller för ”övrig handling”? Detta är endast möjligt teoretiskt, i praktiken finns det flera betydande nackdelar:

- Typen av PKO är godkänd, den upprättas enligt blanketten nr KO-1 - vem ska slutföra den enhetliga blanketten? Det är få som vill.

- För att kvittot till PKO ska passera för BSO måste det inte bara färdigställas, utan även formulären som skrivs ut i tryckeriet - desto mer kommer ingen att göra detta.

- Det finns en annan viktig punkt, ännu mer teoretisk än de tidigare. Förutsatt att de två första punkterna är uppfyllda (föreställ dig detta), kommer vi faktiskt att få ett nytt dokument. Det ursprungliga syftet med PKO är att redovisa kontanttransaktioner i kassan. Kommer vårt nya dokument att anses fortfarande vara lämpligt för att behandla kontanttransaktioner, eftersom det kommer att skilja sig från KO-1? Kommer den modifierade PKO att förbli legitim för sitt ursprungliga syfte? Frågan är mycket kontroversiell.

Slutsats: det kan bli många teoretiska diskussioner om den här frågan, den är helt värdelös för oss. I praktiken finns det bara en slutsats: ett kvitto från mottagaren kan inte ersätta den BSO eller ”annan handling” som ska utfärdas till klienten om den enskilde företagaren har rätt att inte använda kassaregistret.

Låt oss nu övergå till det sista alternativet, när IP:n kanske inte utfärdar något till köparen. Faktum är att om en enskild företagare inte är skyldig att utfärda något till kunden, utan utfärdar ett kvitto till mottagaren, strider detta inte direkt mot lag nr 54-FZ.

Men låt oss uppmärksamma detta. Det är möjligt att utfärda ett kvitto från PKO endast när kontanterna krediteras direkt till den enskilde företagarens (eller organisationens kassadisk). Kom ihåg att ingenting kan utfärdas till köparen endast i fall av undantag relaterade till aktivitetens specifika egenskaper och plats.

Det visar sig att "cash desk" praktiskt taget inte passar in med detta undantag. Till exempel kan en enskild företagare inte på något sätt ta emot pengar i "kassan" om han ägnar sig åt handel eller från tankar och säljer produkter på en mässa. Det visar sig att utfärdandet av ett kvitto till klienten i detta fall indirekt strider mot klausul 3 i lag nr 54-FZ.

Slutsats: i detta fall är det teoretiskt sett fortfarande möjligt att utfärda ett kvitto på PKO utan att bryta mot något. Men denna möjlighet är så liten, och motiveringen är så förvirrande, att det är svårt att dra en slutsats om lagligheten av sådana handlingar.

Totalt av allt

Det är olagligt att vid kontant betalning utfärda ett kvitto från mottagaren som bekräftelse på betalningen till kunden i stället för en check utfärdad av den centrala motparten eller andra dokument som föreskrivs i fall av undantag. I alla fall betraktas endast kassakvittot som huvuddokument. Det är möjligt att ersätta det med en BSO, försäljningskvitto eller "annat dokument" endast i situationer som föreskrivs i lag. PKO är ett primärt redovisningsdokument, som har sin egen innebörd - registrering av kontanttransaktioner inom verksamheten.