Назначение префикса к коду в 1с. Правила автоматического формирования префикса документов в информационных базах типовых конфигураций программ системы "1С:Предприятие"

О ПОРЯДКЕ

БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ

В соответствии со статьей 30 Федерального закона от 8 мая 2010 г. N 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» (Собрание законодательства Российской Федерации, 2010, N 19, ст. 2291; N 31, ст. 4209; N 46, ст. 5918; N 49, ст. 6409; 2011, N 7, ст. 900; N 30, ст. 4587; N 49, ст. 7039; 2013, N 19, ст. 2331) приказываю:

1. Утвердить прилагаемый Порядок проведения территориальными органами Федерального казначейства кассовых операций со средствами бюджетных учреждений.

2. Признать утратившими силу:

приказ Федерального казначейства от 29 октября 2010 г. N 16н «О Порядке проведения территориальными органами Федерального казначейства кассовых выплат за счет средств бюджетных учреждений» (зарегистрирован в Министерстве юстиции Российской Федерации 28 декабря 2010 г., регистрационный N 19406, Российская газета, 2010, 31 декабря);

приказ Федерального казначейства от 25 ноября 2011 г. N 14н «О внесении изменений в Порядок проведения территориальными органами Федерального казначейства кассовых выплат за счет средств бюджетных учреждений, утвержденный Приказом Федерального казначейства от 29 октября 2010 г. N 16н» (зарегистрирован в Министерстве юстиции Российской Федерации 13 декабря 2011 г., регистрационный N 22573, Российская газета, 2011, 21 декабря).

Руководитель

Р.Е.АРТЮХИН

Утвержден

приказом Федерального казначейства

ПОРЯДОК

ПРОВЕДЕНИЯ ТЕРРИТОРИАЛЬНЫМИ ОРГАНАМИ ФЕДЕРАЛЬНОГО

КАЗНАЧЕЙСТВА КАССОВЫХ ОПЕРАЦИЙ СО СРЕДСТВАМИ

БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ

1. Настоящий Порядок устанавливает порядок проведения территориальными органами Федерального казначейства (далее — органы Федерального казначейства) кассовых операций со средствами бюджетных учреждений, их обособленных подразделений, наделенных обязанностью ведения бухгалтерского учета (далее - обособленное подразделение), на лицевых счетах, открытых им в органе Федерального казначейства или в финансовом органе субъекта Российской Федерации (муниципального образования) (далее - финансовый орган) в случае заключения в соответствии с частью 12.1 статьи 30 Федерального закона от 8 мая 2010 г. N 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» (Собрание законодательства Российской Федерации, 2010, N 19, ст. 2291; N 31, ст. 4209; N 46, ст. 5918; N 49, ст. 6409; 2011, N 7, ст. 900; N 30, ст. 4587; N 49, ст. 7039; 2013, N 19, ст. 2331) с высшим органом исполнительной власти субъекта Российской Федерации (местной администрацией муниципального образования) соглашения об открытии органом Федерального казначейства в учреждении Центрального банка Российской Федерации счета для проведения в порядке, установленном Федеральным казначейством, операций со средствами бюджетных учреждений субъектов Российской Федерации (муниципальных образований), лицевые счета которым открываются и ведутся в финансовом органе в установленном им порядке (далее - Соглашение об открытии отдельного счета в банке).

2. При осуществлении операций со средствами бюджетных учреждений (их обособленных подразделений), которым в установленном Федеральным казначейством порядке открыты лицевые счета в органе Федерального казначейства (далее - клиенты) или в финансовом органе, информационный обмен между клиентом (финансовым органом) и органом Федерального казначейства осуществляется в электронном виде с применением средств электронной подписи (далее - электронный вид) на основании договора (соглашения) об обмене электронными документами, заключенного между клиентом (финансовым органом) и органом Федерального казначейства.

Если у клиента или органа Федерального казначейства отсутствует техническая возможность информационного обмена в электронном виде, обмен информацией между ними осуществляется с применением документооборота на бумажных носителях с одновременным представлением документов на машинном носителе (далее - бумажный носитель).

При осуществлении операций со средствами клиента документооборот, содержащий сведения, составляющие государственную тайну, осуществляется в соответствии с настоящим Порядком с соблюдением требований законодательства Российской Федерации о защите государственной тайны.

3. Орган Федерального казначейства открывает в учреждении Центрального банка Российской Федерации (далее - банк) счета по учету средств клиентов.

В случае заключения с высшим органом исполнительной власти субъекта Российской Федерации (местной администрацией муниципального образования) Соглашения об открытии отдельного счета в банке, орган Федерального казначейства открывает в банке счет для проведения операций со средствами бюджетных учреждений субъектов Российской Федерации (муниципальных образований) (далее - отдельный счет в банке), лицевые счета которым открываются и ведутся в финансовом органе в установленном им порядке.

4. Для проведения кассовых выплат клиент представляет в орган Федерального казначейства по месту обслуживания в электронном виде или на бумажном носителе следующие платежные документы: Заявку на кассовый расход (код по ведомственному классификатору форм документов (далее - код формы по КФД) 0531801), Заявку на кассовый расход (сокращенную) (код формы по КФД 0531851) (далее - Заявка на кассовый расход), Заявку на получение наличных денег (код формы по КФД 0531802), Заявку на получение денежных средств, перечисляемых на карту (код формы по КФД 0531844) (далее - Заявка на получение наличных денег), Заявку на возврат (код формы по КФД 0531803).

5. Проведение кассовых выплат за счет средств, предоставленных федеральным бюджетным учреждениям в виде субсидий в соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2010, N 19, ст. 2291) (далее - иные субсидии), осуществляется после проверки органом Федерального казначейства документов, подтверждающих возникновение денежных обязательств, и соответствия содержания операции кодам классификации операций сектора государственного управления (далее - код КОСГУ) и целям предоставления субсидии в соответствии с аналитическими кодами, присвоенными органом, осуществляющим функции и полномочия учредителя в отношении бюджетного учреждения, для учета операций с целевыми субсидиями (далее - код субсидии), в порядке, установленном приказом Министерства финансов Российской Федерации от 16 июля 2010 г. N 72н «О санкционировании расходов федеральных государственных учреждений, источником финансового обеспечения которых являются субсидии, полученные в соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации» (зарегистрирован в Министерстве юстиции Российской Федерации 27 августа 2010 г., регистрационный N 18269; Бюллетень нормативных актов федеральных органов исполнительной власти, 2010, N 39) <1> (далее - Порядок санкционирования).

<1> С изменениями, внесенными приказами Министерства финансов Российской Федерации от 9 августа 2011 г. N 98н (зарегистрирован в Министерстве юстиции Российской Федерации 30 сентября 2011 г., регистрационный N 21939; Российская газета, 2011, 7 октября) и от 2 августа 2012 г. N 132н (зарегистрирован в Министерстве юстиции Российской Федерации 11 декабря 2012 г., регистрационный N 26067; Российская газета, 2012, 19 декабря).

Если в соответствии с заключенным органом Федерального казначейства с высшим органом исполнительной власти субъекта Российской Федерации (местной администрацией муниципального образования) соглашением об открытии и ведении лицевых счетов для учета операций бюджетных учреждений субъектов Российской Федерации (муниципальных бюджетных учреждений) (далее - Соглашение) полномочия по санкционированию оплаты расходов бюджетных учреждений субъектов Российской Федерации (муниципальных бюджетных учреждений) за счет поступивших им иных субсидий переданы органу Федерального казначейства, санкционирование указанных расходов осуществляется в соответствии с Соглашением (при наличии у органа Федерального казначейства организационной и технической возможности).

6. Орган Федерального казначейства принимает платежные документы к исполнению в случае выполнения следующих условий:

платежный документ соответствует требованиям, установленным настоящим Порядком, Порядком санкционирования (Соглашением);

в платежном документе отсутствуют исправления (в случае представления платежного документа на бумажном носителе);

указанные в платежном документе коды КОСГУ являются действующими на момент представления платежного документа;

указанные в платежном документе коды КОСГУ соответствуют текстовому назначению платежа;

суммы, указанные в платежном документе, не превышают соответственно остаток на открытом клиенту в органе Федерального казначейства лицевом счете, предназначенном для учета операций со средствами бюджетного учреждения (за исключением иных субсидий) (далее - лицевой счет клиента), или лицевом счете, предназначенном для учета операций со средствами, предоставленными бюджетному учреждению из соответствующего бюджета бюджетной системы Российской Федерации в виде иных субсидий (далее - отдельный лицевой счет клиента), или лицевом счете, предназначенном для учета операций со средствами обязательного медицинского страхования, поступающими бюджетному учреждению (далее - лицевой счет клиента для учета операций со средствами ОМС), указанном клиентом в платежном документе.

7. Если представленные клиентом платежные документы соответствуют установленным требованиям, орган Федерального казначейства формирует платежные поручения, на основании которых осуществляются операции по списанию средств со счетов по учету средств клиентов, оформленные в соответствии с Положением о правилах осуществления перевода денежных средств, утвержденным Центральным банком Российской Федерации 19 июня 2012 г. N 383-П (зарегистрировано в Министерстве юстиции Российской Федерации 22 июня 2012 г., регистрационный N 24667; Вестник Банка России, 2012, N 34) (далее - Положение N 383-П), с учетом требований, установленных совместным Положением Центрального банка Российской Федерации и Министерства финансов Российской Федерации от 13 декабря 2006 г. N 298-П/173н «Об особенностях расчетно-кассового обслуживания территориальных органов Федерального казначейства, финансовых органов субъектов Российской Федерации (муниципальных образований)» (зарегистрировано в Министерстве юстиции Российской Федерации 26 января 2007 г., регистрационный N 8853; Вестник Банка России, 2007, N 6) <1> (далее - расчетные документы).

<1> С изменениями, внесенными совместными Указаниями Центрального банка Российской Федерации и Министерства финансов Российской Федерации от 27 мая 2010 г. N 2449-У/53н (зарегистрировано в Министерстве юстиции Российской Федерации 15 июля 2010 г., регистрационный N 17844; Вестник банка России, 2010, N 42) и от 27 сентября 2012 г. N 2885-У/128н (зарегистрировано в Министерстве юстиции Российской Федерации 20 ноября 2012 г., регистрационный N 25855; Вестник банка России, 2012, N 67).

Операции по исполненным расчетным документам отражаются на лицевых счетах клиентов, лицевых счетах клиентов для учета операций со средствами ОМС по кодам КОСГУ, на отдельных лицевых счетах клиентов по кодам КОСГУ и кодам субсидий, предусмотренным Порядком санкционирования (Соглашением), указанным в Заявках на кассовый расход, Заявках на возврат, Заявках на получение наличных денег, представленных клиентами в орган Федерального казначейства.

8. Платежный документ может быть отозван клиентом до момента отправки органом Федерального казначейства расчетного документа в банк на основании представленного клиентом в орган Федерального казначейства Запроса на аннулирование заявки (консолидированной заявки) (код формы по КФД 0531807) (далее - Запрос на аннулирование).

9. Для перечисления (возврата) клиентом средств другому клиенту, которому открыт лицевой счет клиента (лицевой счет клиента для учета операций со средствами ОМС, отдельный лицевой счет клиента) в рамках одного и того же счета по учету средств клиентов, а также для перечисления в установленных случаях клиентом средств на открытый ему же лицевой счет клиента (лицевой счет клиента для учета операций со средствами ОМС, отдельный лицевой счет клиента), клиент представляет в орган Федерального казначейства Заявку на кассовый расход (код формы по КФД 0531801) (Заявку на возврат).

Заявка на кассовый расход (код формы по КФД 0531801) (Заявка на возврат) является основанием для проведения органом Федерального казначейства операции без списания-зачисления средств на счете по учету средств клиентов и для отражения ее на соответствующих лицевых счетах.

10. Перечисление средств бюджетным учреждением (обособленным подразделением) обособленному подразделению (бюджетному учреждению) осуществляется на основании Заявки на кассовый расход. Возврат средств обособленным подразделением (бюджетным учреждением) бюджетному учреждению (обособленному подразделению) осуществляется на основании Заявки на возврат.

11. Орган Федерального казначейства в день поступления выписки банка со счета по учету средств клиентов учитывает содержащиеся в ней операции со средствами клиентов на соответствующих лицевых счетах, открытых клиентам в органе Федерального казначейства.

Суммы поступлений на счет по учету средств клиентов учитываются на лицевом счете клиента, лицевом счете клиента для учета операций со средствами ОМС по кодам КОСГУ (на отдельном лицевом счете клиента - по кодам КОСГУ и кодам субсидии), указанным в расчетном документе плательщика.

Суммы произведенных кассовых выплат (возвратов) со счета по учету средств клиентов учитываются на лицевом счете клиента, лицевом счете клиента для учета операций со средствами ОМС по кодам КОСГУ (на отдельном лицевом счете клиента - по кодам КОСГУ и кодам субсидии), указанным в платежном документе клиента, представленном им в орган Федерального казначейства.

Поступившие на счет по учету средств клиентов суммы возврата дебиторской задолженности, образовавшейся у клиентов, учитываются на соответствующих лицевых счетах, открытых клиентам в органе Федерального казначейства, как восстановление кассовых выплат с отражением по тем же кодам КОСГУ (кодам КОСГУ и кодам субсидии), по которым была произведена кассовая выплата.

Клиент информирует дебитора о порядке заполнения расчетного документа в соответствии с требованиями, установленными Положением Центрального банка Российской Федерации и Министерства финансов Российской Федерации от 13 декабря 2006 г. N 298-П/173н.

12. Суммы, зачисленные на счет по учету средств клиентов на основании расчетных документов, в которых не указан или указан ошибочный (несуществующий) код КОСГУ, отражаются на лицевом счете клиента (лицевом счете клиента для учета операций со средствами ОМС, отдельном лицевом счете клиента) по коду КОСГУ «Прочие доходы».

13. Суммы, зачисленные на счет по учету средств клиентов по расчетным документам, в которых отсутствует информация, позволяющая определить принадлежность поступивших сумм к клиенту, или в расчетном документе не указан и (или) указан ошибочный номер лицевого счета клиента (лицевого счета клиента для учета операций со средствами ОМС, отдельного лицевого счета клиента) (далее - невыясненные поступления), учитываются в составе общего остатка на счете по учету средств клиентов.

14. В случае если в расчетном документе, суммы по которому отнесены к невыясненным поступлениям, указан ИНН (ИНН и КПП) клиента, орган Федерального казначейства не позднее второго рабочего дня после поступления банковской выписки формирует и направляет предполагаемому получателю средств - клиенту Запрос на выяснение принадлежности платежа (код формы по КФД 0531808).

15. Уточнение невыясненных поступлений осуществляется на основании представленного клиентом в орган Федерального казначейства Уведомления об уточнении операций клиента (код формы по КФД 0531852) (далее - Уведомление).

В случае если в течение 10 рабочих дней со дня поступления на счет по учету средств клиентов невыясненных поступлений либо по истечении 10 рабочих дней со дня получения клиентом направленного ему органом Федерального казначейства Запроса на выяснение принадлежности платежа клиент не представил в орган Федерального казначейства Уведомление, орган Федерального казначейства возвращает указанные средства со счета по учету средств клиентов плательщику на основании оформленного им расчетного документа.

Суммы поступлений на счет по учету средств клиентов, отнесенные к невыясненным поступлениям, результаты выяснения (уточнения) их принадлежности, а также операции по возврату невыясненных поступлений плательщику отражаются органом Федерального казначейства в Ведомости учета невыясненных поступлений (код формы по КФД 0531853).

16. Клиент вправе в течение финансового года представить в орган Федерального казначейства Уведомление для уточнения кодов КОСГУ (кодов КОСГУ и (или) кодов субсидии), по которым операции были отражены на лицевом счете клиента (лицевом счете клиента для учета операций со средствами ОМС, отдельном лицевом счете клиента).

17. В случае открытия органу Федерального казначейства в соответствии с абзацем вторым пункта 3 настоящего Порядка отдельного счета в банке, финансовый орган представляет в орган Федерального казначейства расчетные документы.

Если представленные финансовым органом расчетные документы соответствуют требованиям, установленным Положением N 383-П, орган Федерального казначейства проверяет наличие на отдельном счете в банке остатка средств для их исполнения.

В случае одновременного поступления в орган Федерального казначейства от финансового органа нескольких пакетов электронных документов, содержащих расчетные документы, пакеты электронных документов исполняются органом Федерального казначейства в порядке очередности по дате и времени формирования пакетов электронных документов.

При недостаточности остатка средств на отдельном счете в банке для осуществления кассовых выплат по всем расчетным документам, входящим в представленный финансовым органом пакет электронных документов, очередность их исполнения орган Федерального казначейства не устанавливает.

В данном случае орган Федерального казначейства отказывает финансовому органу в приеме пакета электронных документов в порядке, установленном пунктом 18 настоящего Порядка.

Орган Федерального казначейства в день получения банковской выписки, содержащей операции по отдельному счету в банке, направляет ее копию соответствующему финансовому органу.

18. Представленные клиентом (финансовым органом) в орган Федерального казначейства документы, соответствующие требованиям настоящего Порядка, исполняются не позднее второго рабочего дня, следующего за днем их представления в орган Федерального казначейства.

В случае если представленный клиентом (финансовым органом) документ не соответствует требованиям настоящего Порядка, в том числе в случае несоответствия в представленном клиентом документе на бумажном носителе подписи ответственного лица образцу, имеющемуся в Карточке образцов подписей (код формы по КФД 0531753), орган Федерального казначейства отказывает клиенту (финансовому органу) в приеме документа, регистрирует представленный документ в Журнале регистрации неисполненных документов (код формы по КФД 0531804) и не позднее рабочего дня, следующего за днем его представления клиентом (финансовым органом):

при информационном обмене между органом Федерального казначейства и клиентом на бумажных носителях возвращает клиенту документ со штампом «Отклонено» с приложением Протокола (код формы по КФД 0531805) (далее - Протокол), в котором указывается причина возврата;

при информационном обмене между органом Федерального казначейства и клиентом в электронном виде направляет клиенту Протокол в электронном виде, в котором указывается причина возврата;

направляет финансовому органу Протокол в электронном виде, в котором указывается причина возврата.

19. Прием платежных документов, Уведомлений, поступивших в орган Федерального казначейства на бумажном носителе, производится в день их поступления в орган Федерального казначейства в течение первой половины операционного дня. Начало и окончание операционного дня, в том числе время приема платежных документов (Уведомлений), представленных на бумажном носителе, устанавливаются органом Федерального казначейства с учетом положений договора (соглашения) об обмене электронными документами, заключенного между банком и органом Федерального казначейства.

На всех документах, поступивших в орган Федерального казначейства на бумажном носителе, проставляются отметки органа Федерального казначейства с указанием даты принятия и даты исполнения.

20. По письменному запросу финансового органа (органа, осуществляющего функции и полномочия учредителя в отношении бюджетного учреждения) орган Федерального казначейства представляет ему сводные сведения по лицевым счетам государственных (муниципальных) учреждений:

в отношении федеральных бюджетных учреждений не позднее пяти рабочих дней после дня поступления запроса;

в отношении бюджетных учреждений субъекта Российской Федерации (муниципальных бюджетных учреждений) не позднее следующего рабочего дня после дня поступления запроса.

Орган Федерального казначейства по письменному запросу финансового органа субъекта Российской Федерации (муниципального образования) (органа, осуществляющего функции и полномочия учредителя в отношении бюджетного учреждения субъекта Российской Федерации (муниципального образования)), ежедневно не позднее рабочего дня, следующего за днем отражения операций на лицевых счетах клиентов, предоставляет ему копии документов, являющихся основанием для отражения кассовых операций на соответствующих лицевых счетах клиентов.

21. Заявки на кассовый расход, Заявки на получение наличных денег (код формы по КФД 0531802), Заявки на возврат, Запросы на аннулирование, представленные клиентом в орган Федерального казначейства, оформляются в порядке, установленном Порядком кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и порядком осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов, утвержденным приказом Федерального казначейства от 10 октября 2008 г. N 8н (зарегистрирован в Министерстве юстиции Российской Федерации 12 ноября 2008 г., регистрационный N 12617; Бюллетень нормативных актов федеральных органов исполнительной власти, 2008, N 51) <1>; Заявки на получение денежных средств, перечисляемых на карту (код формы по КФД 0531844), представленные клиентом в орган Федерального казначейства, оформляются в порядке, установленном Правилами обеспечения наличными деньгами организаций, лицевые счета которым открыты в территориальных органах Федерального казначейства, утвержденными приказом Министерства финансов Российской Федерации от 31 декабря 2010 г. N 199н (зарегистрирован в Министерстве юстиции Российской Федерации 5 апреля 2011 г., регистрационный N 20409; Российская газета, 2011, 6 мая) <2>; Уведомления, представленные клиентом в орган Федерального казначейства, оформляются в порядке, установленном Порядком осуществления территориальными органами Федерального казначейства операций со средствами Государственной компании «Российские автомобильные дороги», утвержденным приказом Федерального казначейства от 15 декабря 2009 г. N 13н (зарегистрирован в Министерстве юстиции Российской Федерации 31 декабря 2009 г., регистрационный N 15925; Бюллетень нормативных актов федеральных органов исполнительной власти, 2010, N 9), с учетом следующих особенностей:

<1> С изменениями, внесенными приказами Федерального казначейства от 30 июля 2009 г. N 5н (зарегистрирован в Министерстве юстиции Российской Федерации 4 сентября 2009 г., регистрационный N 14714; Российская газета, 2009, 15 сентября), от 25 декабря 2009 г. N 15н (зарегистрирован в Министерстве юстиции Российской Федерации 29 марта 2010 г., регистрационный N 16751; Российская газета, 2010, 7 апреля), от 29 октября 2010 г. N 13н (зарегистрирован в Министерстве юстиции Российской Федерации 25 ноября 2010 г., регистрационный N 19047; Российская газета, 2010, 3 декабря), от 27 декабря 2011 г. N 19н (зарегистрирован в Министерстве юстиции Российской Федерации 3 февраля 2012 г., регистрационный N 23129; Российская газета, 2012, 15 февраля).

<2> С изменениями, внесенными приказом Министерства финансов Российской Федерации от 28 декабря 2012 г. N 177н (зарегистрирован в Министерстве юстиции Российской Федерации 22 февраля 2013 г., регистрационный N 27273; Российская газета, 2013, 15 марта).

наименование клиента в заголовочной части должно соответствовать полному или сокращенному наименованию клиента, указанному в Карточке образцов подписей, представленной клиентом в установленном порядке в орган Федерального казначейства;

номер лицевого счета, указанный в кодовой зоне, должен соответствовать номеру лицевого счета клиента (лицевого счета клиента для учета операций со средствами ОМС, отдельного лицевого счета клиента), открытого в органе Федерального казначейства;

в платежных документах в соответствующем поле указывается вид средств «Средства юридических лиц»;

в заголовочной части в поле «Главный распорядитель бюджетных средств» («Главный распорядитель бюджетных средств, главный администратор источников финансирования дефицита бюджета» («Главный распорядитель бюджетных средств», «Главный распорядитель бюджетных средств, главный администратор доходов бюджета, главный администратор источников финансирования дефицита бюджета») указывается наименование органа, осуществляющего функции и полномочия учредителя в отношении клиента, поля «Наименование бюджета», «Финансовый орган» не заполняются;

в кодовой зоне коды «по Сводному реестру», «Глава по БК», «Предельная дата исполнения» и «Учетный номер обязательства» не проставляются;

в графе «Код по БК» указывается код КОСГУ;

в случаях, предусмотренных Порядком санкционирования (Соглашением), в поле «Примечание» Заявки на кассовый расход (код формы по КФД 0531801), Заявки на получение наличных денег, Уведомления, в поле «Назначение платежа» Заявки на кассовый расход (сокращенной) (код формы по КФД 0531851) указывается код субсидии;

в случаях, предусмотренных пунктами 7, 9 и 10 настоящего Порядка, в поле «Назначение платежа (примечание)» Заявки на возврат указывается код субсидии.

Заполняя карточку организации в 1С, бухгалтеры сталкиваются с таким понятием, как Префикс . Но далеко не всем понятно, для чего он нужен.

В рамках данной статьи мы рассмотрим:

- что такое префикс;

- для чего его вводить в 1С.

В 1С нумерация документов по умолчанию имеет сквозной характер, независимо от того, по какой организации оформляется документ. Но помимо префикса по организации также в 1С присутствуют и другие префиксы, который также будут иметь отдельную нумерацию:

- префикс информационной базы;

- дополнительный префикс.

Префикс по организации

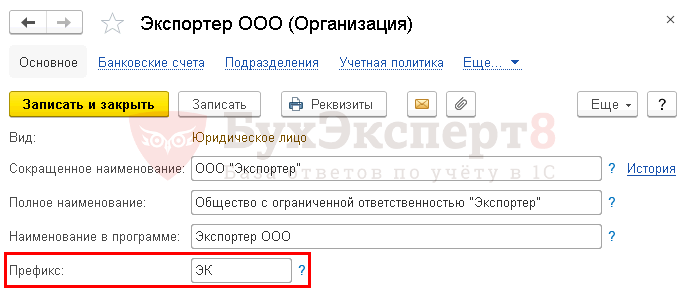

Чтобы нумерация документов была отдельной, для каждой организации установите Префикс в справочнике Организации , раздел Главное - Настройки - Организации .

Префикс включается в состав номера документа и состоит из 2 символов (букв, цифр).

Примеры префиксов:

- ООО «Шторкин Дом» - ШД ;

- ООО «Уютный дом» - УД .

Префикс имеет смысл устанавливать, только если ведется учет по нескольким организациям. Для разных организаций префиксы не должны совпадать.

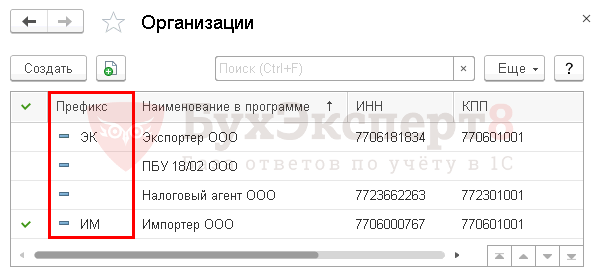

Отдельная нумерация будет только по тем организациям, для которых задан Префикс . В нашем случае -по Экспортер ООО и Импортер ООО . А для Организаций ПБУ 18/02 ООО и Налоговый агент ООО будет сквозная нумерация.

Рассмотрим нумерацию документов при заполнении поля Префикс .

Если создаются документы по Организации , в которой задан Префикс , то Префикс указывается в самом начале номера.

Если Префикс не задан, то вместо него отразятся нули.

Если Префикс введен после того, как были созданы документы, то номера по уже введенным документам не исправляются, а новая нумерация начинается сначала.

Номер документа на печатном бланке

При печати Префикс не отображается в номере документов.

См. также заполнение справочника Организации

Префикс информационной базы

Префикс информационной базы устанавливается, если база синхронизируется с другими базами 1С, т.е. настроен обмен, например, между конфигурациями Бухгалтерия предприятия и Управление торговлей .

В отличие от префикса организации, префикс информационной базы добавляется не только к номерам документов, но и к кодам справочников. Это сделано для того, чтобы не было конфликта при переносе документов, справочников из другой конфигурации.

Установите Префикс этой информационной базы в разделе Администрирование - Настройки программы - Синхронизация данных .

Префикс этой информационной базы также состоит из 2 символов (букв, цифр).

Примеры префиксов:

- Конфигурация Бухгалтерия предприятия - БП ;

- Конфигурация Управление торговлей - УТ ;

- Бухгалтерия предприятия (главная база) - 01 ;

- Бухгалтерия предприятия (дополнительные базы) - 02 , 03 , 04 и т.д.

Дополнительные префиксы в 1С

Дополнительные префиксы устанавливаются программой автоматически для определенных документов:

- для документа Счет-фактура выданный на аванс

:

- А - если задана отдельная нумерация авансовых счетов фактур в разделе Справочники - Налоги - НДС ;

При обмене и переносе данных из других конфигураций, например:

- с конфигурацией Управление торговлей:

- С - для документа вид операции Перевод с другого счета - аналог документа Перемещение денежных средств вид операции Перечисление на другой счет ;

- Р - для документа Поступление на расчетный счет вид операции Взнос наличными в кассу - аналог документа Перемещение денежных средств вид операции Сдача в банк ;

- П - для документа Списание с расчетного счета вид операции Снятие наличных - аналог документа Перемещение денежных средств вид операции Поступление из банка ;

- и т.д.

Заполняя карточку организации в 1С, бухгалтеры сталкиваются с таким понятием, как Префикс . Но далеко не всем понятно, для чего он нужен.

В рамках данной статьи мы рассмотрим:

- что такое префикс;

- для чего его вводить в 1С.

Префикс в 1С

В 1С нумерация документов по умолчанию имеет сквозной характер, независимо от того, по какой организации оформляется документ. Но помимо префикса по организации также в 1С присутствуют и другие префиксы, который также будут иметь отдельную нумерацию:

- префикс информационной базы;

- дополнительный префикс.

Префикс по организации

Чтобы нумерация документов была отдельной, для каждой организации установите Префикс в справочнике Организации , раздел Главное - Настройки - Организации .

Префикс включается в состав номера документа и состоит из 2 символов (букв, цифр).

Примеры префиксов:

- ООО «Шторкин Дом» - ШД ;

- ООО «Уютный дом» - УД .

Отдельная нумерация будет только по тем организациям, для которых задан Префикс . В нашем случае -по Экспортер ООО и Импортер ООО . А для Организаций ПБУ 18/02 ООО и Налоговый агент ООО будет сквозная нумерация.

Рассмотрим нумерацию документов при заполнении поля Префикс .

Если создаются документы по Организации , в которой задан Префикс , то Префикс указывается в самом начале номера.

Если Префикс не задан, то вместо него отразятся нули.

Если Префикс введен после того, как были созданы документы, то номера по уже введенным документам не исправляются, а новая нумерация начинается сначала.

Номер документа на печатном бланке

При печати Префикс не отображается в номере документов.

Префикс информационной базы

Префикс информационной базы устанавливается, если база синхронизируется с другими базами 1С, т.е. настроен обмен, например, между конфигурациями Бухгалтерия предприятия и Управление торговлей .

В отличие от префикса организации, префикс информационной базы добавляется не только к номерам документов, но и к кодам справочников. Это сделано для того, чтобы не было конфликта при переносе документов, справочников из другой конфигурации.

Установите Префикс этой информационной базы в разделе Администрирование - Настройки программы - Синхронизация данных .

Префикс этой информационной базы также состоит из 2 символов (букв, цифр).

Примеры префиксов:

- Конфигурация Бухгалтерия предприятия - БП ;

- Конфигурация Управление торговлей - УТ ;

- Бухгалтерия предприятия (главная база) - 01 ;

- Бухгалтерия предприятия (дополнительные базы) - 02 , 03 , 04 и т.д.

Дополнительные префиксы в 1С

Дополнительные префиксы устанавливаются программой автоматически для определенных документов:

- для документа Счет-фактура выданный на аванс :

- А - если задана отдельная нумерация авансовых счетов фактур в разделе Справочники - Налоги - НДС ;

При обмене и переносе данных из других конфигураций, например:

- с конфигурацией Управление торговлей:

- С - для документа вид операции Перевод с другого счета - аналог документа Перемещение денежных средств вид операции Перечисление на другой счет ;

- Р - для документа Поступление на расчетный счет вид операции Взнос наличными в кассу - аналог документа Перемещение денежных средств вид операции Сдача в банк ;

- П - для документа Списание с расчетного счета вид операции Снятие наличных - аналог документа Перемещение денежных средств вид операции Поступление из банка ;

- и т.д.

02.02.2018

Правила автоматического формирования префикса документов в информационных базах типовых конфигураций программ системы "1С:Предприятие".

Купить 1С:Бухгалтерия 8 Базовая версия за 3300 руб.Типовые конфигурации системы "1С:Предприятие 8", разработанные на основе Библиотеки Стандартных Подсистем (БСП), поддерживают автоматическое формирование номера документов с назначением префиксов, в которых содержаться уникальные идентификаторы организаций, информационных баз и другой дополнительной информации.

Начиная с версии БСП 2.2 номер документов имеет следующий формат, который определяет месторасположение и длину префиксов:

AA BB -DD 000123

- AA - Префикс организации.

- BB – Префикс информационной базы.

- DD – Дополнительный пользовательский префикс.

- 123 – Порядковый номер документа.

Для конфигураций, использующих более ранние версии БСП, или разработанных без использования БСП, формат префиксов может отличаться.

Префикс организации

Первые два символа префикса являются идентификатором организации и задаются в справочнике организаций.

Для некоторых первичных документов требуется непрерывная последовательная нумерация в рамках каждой организации. Если в одной информационной базе программы 1С ведется учет от имени нескольких организаций, то для каждой следует задать внутренний префикс номеров документов, который внутри данной базы будет являться уникальным идентификатором документов данной организации, что позволит организовать непрерывную последовательную нумерацию документов отдельно для каждой организации.

Префикс организации указывается в соответствующем поле карточки Организации.

Рекомендуем устанавливать префикс организаций таким образом, чтобы он соответствовал ее названию, для максимально наглядной и интуитивно понятной идентификации документов в списках. Например, для организаций с названиями ООО «МегаСервис» и ИП Иванов А.Н., учет по которым ведется в одной программе, можно задать префиксы МС и ИП соответственно.

Обратите внимание, что задать префикс организации необходимо до начала ввода первичных документов.

Если префикс организации не установлен, то при формировании номера документа он принимает значение "00" (ноль-ноль).

Если префикс не установлен у нескольких организаций (или у нескольких организаций задан общий префикс), то для этих организаций будет использоваться общая нумерация при формировании номеров документов.

Префикс организации в печатных формах документов не печатается, т.к. наименование организации и так отображается в печатной форме документа и печать отдельного идентификатора организации не требуется.

Префикс информационной базы (Префикс ИБ)

Третий и четвертый символ являются идентификатором информационной базы.

Префиксы информационных баз используются при настройке синхронизации информационных баз различных конфигураций (например, БП и УНФ) или при настройке синхронизации распределенных бах одноименных конфигураций (РИБ) с целью избежания дублирования кодов элементов справочников и номеров документов, создаваемых в процессе работы в разных информационных базах.

При использовании распределенной информационной базы номер префикса ИБ определяет номер узла РИБ.

Для того чтобы задать или изменить префикс информационной базы, включите флаг Синхронизация данных в разделе "Администрирование" > "Синхронизация данных".

При работе в облачном сервисе "1С:Фреш" номер префикса ИБ определяет порядковый номер информационной базы, если для одной учетной записи создано несколько информационных баз.

Префиксы ИБ автоматически присваиваются всем документам и элементам справочников, которые имеют автоматически назначаемый код и номер.

Если префикс информационной базы не указан, то используется префикс по умолчанию "00"(ноль-ноль).

При изменении или удалении Префикса ИБ нумерация всех документов начнется "с нуля". Для продолжения работы, предотвращения дублирования номеров документов и возвращения автоматической нумерации документов для каждого вида документа необходимо будет вручную исправить номер первого созданного документа на необходимый для продолжения сквозной нумерации (при исправлении номера необходимо сохранить количество символов в номере и не удалять незначащие нули, например порядковый номер последнего созданного документа до изменения префикса был №356, а после изменения префикса программа предлагает создать новый документ с номером ОК01-000001. Для восстановления автоматической нумерации необходимо изменить номер на ОК01-000357).

Дополнительный пользовательский префикс

Дополнительный пользовательский префикс является необязательным и как правило применяется в "особых" случаях, например, префикс "А" использовался для отдельной нумерации счетов-фактур на аванс, префикс "П" присваивается документу Поступление доп. расходов, загруженному в конфигурацию "Бухгалтерия предприятия" при выгрузке документа Поступление товаров и услуг, оформленного в "Управление торговлей", а префикс "У" присваивается документу Поступление доп. расходов, загруженному в конфигурацию "Бухгалтерия предприятия" при выгрузке документа Поступление услуг и прочих активов, оформленного в "Управление торговлей", также префиксы "У", "Т" и "М" присваиваются при переносе документов в "Бухгалтерия предприятия" из старой версии "1С:Бухгалтерии 7.7" (документы переносятся с префиксами "У" - услуги, "Т" - продажи, "М" - материалы).

Печать

Если в печатной форме документа не предполагается наличие в номере каких-либо цифро-буквенных обозначений помимо порядкового номера документа, то во многих типовых конфигурациях при выводе на печать префиксы не отображаются автоматически, а при необходимости удаляются лидирующие нули (незначимые разряды). Например для документа "Платежное поручение" с номером КУ01-000123 на печать будет выводиться только номер - 123, без префиксов и незначащих нулей.

В конфигурации "1С:Управление нашей фирмы" есть специальная настройка, которая позволяет задать или исключить отображение каждого из видов префиксов в печатных формах документов.

Окно настройки печати префиксов в УНФ находится в разделе "Компания" > "Администрирование" > "Печатные формы, отчеты и обработки".

"1С:Бухгалтерия 8" позволяет вести бухгалтерский и налоговый учет нескольких организаций в общей информационной базе.

Замечание:

В базовой версии "1С:Бухгалтерии 8" отключена возможность ведения учета деятельности нескольких организаций в одной информационной базе. Ведение учета деятельности нескольких организаций возможно только в отдельных информационных базах .Сведения об организациях хранятся в справочнике "Организации" (меню "Предприятие" › "Организации" ).

Для правильного автоматического заполнения документов и отчетов здесь следует внести следующие данные:

- краткое и полное наименование организации;

- регистрационные коды организации;

- контактную информацию (адреса и телефон);

- реквизит "Юр./Физ. лицо";

- префикс.

Замечание:

Реквизит "Юр./Физ. лицо" справочника определяет, является ли предприятие юридическим лицом или в роли организации выступает индивидуальный предприниматель. Если выбрано значение "Физ.лицо" , учет хозяйственной деятельности индивидуального предпринимателя в программе ведется в соответствии с особенностями, предусмотренными для этой категории граждан .Префикс нужен для того, чтобы обеспечить сквозную нумерацию документов каждой организации. Префикс представляет собой набор символов, количеством не более трех, с которого будут начинаться номера документов.

Пример :

У предприятия есть два юридических лица: ООО "Гольфстрим" и ЗАО "Сидоров и партнеры". Для ООО "Гольфстрим" назначим префикс "ГЛФ", а для ЗАО "Сидоров и партнеры" назначим префикс "СиП". Тогда при выборе организации ООО "Гольфстрим" в документе "Приходный кассовый ордер" будет назначен номер "ГЛФ00001", при создании следующего документа для этой же организации будет назначен номер "ГЛФ00002". Если после этого ввести документ "Приходный кассовый ордер" по организации ЗАО "Сидоров и партнеры", то по умолчанию будет использоваться номер "СиП00001". Таким образом, будет сохранена сквозная нумерация документов для каждой организации.

Одна из организаций устанавливается в качестве основной (с помощью кнопки "Установить основной" формы списка справочника организаций). Именно основная организация будет подставляться по умолчанию "1С:Бухгалтерией 8" в тех формах, где есть соответствующее поле.

Замечание:

Вновь созданная информационная база уже будет содержать одну организацию с названием "Наша организация" , установленную в качестве основной .Замечание:

Настройки пользователя (меню "Сервис" › "Настройки пользователя…" ) содержат признак разрешения ведения учета по всем организациям. Если этот признак установлен, то пользователь сможет выбирать любую организацию при заполнении документа или любой другой формы, содержащей соответствующее поле, хотя "1С: Бухгалтерия 8" предварительно подставит в это поле основную организацию. Если же указанный признак не установлен, то пользователь не сможет заменить в этом поле основную организацию на другую организацию. Пользователю будут невидимы документы и операции других организаций, введенные в информационную базу .