Бухгалтерия для некоммерческой организации базовая версия. Учет в некоммерческих организациях (примеры)

Бухучет в НКО производится по тем же правилам, что и бухучет в обычных коммерческих организациях. Но на практике из-за специфичности деятельности НКО бухгалтеры часто сталкиваются с трудностями по отражению в бухучете тех или иных операций. Подробнее об этом в нашей статье.

Схема работы некоммерческих организаций

Чтобы понять порядок ведения бухучета в НКО, нужно для начала разобраться с сущностью их работы. Согласно ст. 2 закона «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ, НКО формируются для осуществления деятельности в общественных сферах:

- социальной;

- благотворительной;

- культурно-образовательной;

- научной;

- спортивной;

- духовной (нематериальной);

- для оказания юридической и правовой помощи населению и организациям;

- разрешения спорных и конфликтных ситуаций и пр.

НКО дополнительно могут заниматься предпринимательской деятельностью, но не имеют права распределять полученную от нее прибыль между своими участниками (п. 1 ст. 2 закона 7-ФЗ). Это означает, что вся прибыль должна направляться на целевые выплаты или организационные расходы НКО.

С учетом вышеизложенного деятельность НКО можно представить в виде обобщенной схемы:

Бухучет НКО во многом зависит от того, занимается она предпринимательской деятельностью или нет. Рассмотрим подробнее каждый из вариантов.

Бухучет в некоммерческих организациях, не занимающихся предпринимательством

Если НКО проводит только общественно-основную деятельность, то это значительно упрощает работу бухгалтера, так как все поступления будут зачисляться в кредит сч. 86, а расходы — в дебет сч. 86.

Сч. 90 рассматриваемые нами НКО не применяют. А сч. 91 используется только при проведении операций по продаже активов (абзац 2 п. 1 ПБУ 9/99, абзац 2 п. 1 ПБУ 10/99).

Ниже представлены проводки по основным операциям, осуществляемым НКО, которые не занимаются предпринимательской деятельностью.

|

Действие |

Примечание |

||

|

Получены и учтены в доходах целевые средства |

07, 08, 10, 50, 51, 52 |

НДС с целевых поступлений не начисляется (подп. 1 п. 2 ст. 146 НК РФ). Если у НКО несколько уставных видов деятельности, то к сч. 86 нужно открыть субсчета по каждому виду. Целевые средства, предназначенные для покрытия административно-организационных затрат, с целью их контролирования также нужно вывести на отдельный субсчет сч. 86 |

|

|

Отражена положительная (отрицательная) курсовая разница от переоценки валютных средств |

С правилами расчета курсовых разниц ознакомьтесь в статьях: |

||

|

Проценты от размещенных на депозитах целевых средств |

Данный доход не относится к налогооблагаемому (подп. 43 п. 1 ст. 251 НК РФ), поэтому и в бухучете НКО его можно сразу относить на увеличение целевых средств |

||

|

Приобретены ОС, НМА за счет целевых средств |

Уплаченный при покупке ОС НДС включается в стоимость ОС и к вычету не принимается (абз.2 п. 4 ст. 170 НК РФ) |

||

|

Отражено использование целевых средств в виде инвестиций в ОС |

|||

|

Начисление амортизации ОС |

Расчет амортизации ОС производится линейным способом раз в год в течение срока, установленного классификатором амортизационных групп (план счетов, абзац 2 п.17 ПБУ 6/01). Ежемесячно рассчитывать износ ОС не надо. По НМА НКО износ не рассчитывается (п. 24 ПБУ 14/2007) |

||

|

Выбытие ОС |

Списана балансовая стоимость ОС, НМА |

||

|

Продажа ОС |

Оплата покупателя ОС |

||

|

При бухучете продажи активов НКО должны ориентироваться на ПБУ 9/99 и ПБУ 10/99 |

|||

|

НДС уплачивается только с разницы между продажной стоимостью ОС и балансовой (ставка 20%). С подробными разъяснениями можете ознакомиться в статье «Расчет и порядок уплаты НДС с продажи (реализации) основных средств» |

|||

|

Списание учтенной стоимости проданного ОС |

|||

|

Оприходованы материалы, оставшиеся от списанного (проданного) ОС |

|||

|

Финансовый результат от продажи ОС |

Выявлена прибыль (убыток) |

||

|

Прибыль (убыток) учтена как нераспределенная |

|||

|

Нераспределенная прибыль (убыток) отнесена на увеличение (уменьшение) целевых средств |

|||

|

Списана учтенная амортизация ОС |

|||

|

Отражены организационные затраты НКО |

Пошлины и иные регистрационные сборы, связанные с организацией деятельности НКО |

||

|

Покупка ТМЦ и отнесение их стоимости на осуществление организационной деятельности НКО (входной НДС включается в стоимость материалов) |

|||

|

Зарплатные и подотчетные расходы по работникам, организующим деятельность НКО |

|||

|

Аренда помещений, консультационные услуги и др. организационные расходы (входной НДС выделять не надо) |

|||

|

Налог на имущество, земельный налог, транспортный |

|||

|

Отражено использование целевых средств на осуществление организационной деятельности |

|||

|

Целевые средства направлены на цели, для которых создана НКО |

Средства могут быть переданы как физлицам, так и организациям |

||

|

01, 10, 50, 51, 52 |

Бухучет в НКО, осуществляющих предпринимательскую деятельность

Вести бухучет в НКО, занимающейся предпринимательством, сложнее. Здесь бухгалтеру изначально надо настраивать жесткий контроль над распределением поступлений и расходований средств между общественно-основной деятельностью и предпринимательской.

В первую очередь нужно следить за формулировками назначения получаемых и направляемых средств в договорах и первичных документах. К примеру, поступление денег в НКО с назначением «Оплата за проведение спортивного мероприятия» налоговиками будет расценено как налогооблагаемый доход. Правильнее указать: «Целевой взнос на организацию и проведение спортивного мероприятия. НДС не облагается». Причем указанная отметка про НДС — обязательна.

Также и с расходованием средств. Бухгалтер должен избегать обобщенных формулировок. Например, вместо назначения «Покупка бумаги» лучше указать «Покупка бумаги для проведения благотворительного конкурса по рисованию» или «Покупка бумаги для нужд административного отдела». При ведении бухучета такие конкретизированные описания производимых затрат (оплат) помогут быстро распределить их между правильными бухгалтерскими счетами.

- приказы на распределение средств;

- письма и распоряжения участников НКО;

- обращения граждан (организаций) на получение средств (помощи) от НКО;

- прочее.

Для раздельного учета затрат по общественно-основной деятельности и предпринимательской к затратным счетам нужно открыть соответствующие субсчета:

- 20-1 и 26-1 — для общественно-основной;

- 20-2 и 26-2 — для предпринимательской.

Финансовые результаты рассматриваемых НКО отражаются следующим образом:

- от общественно-основной деятельности — на сч. 86;

- от предпринимательства — на сч. 90, прибыль (убыток) ежегодно списывается на сч. 86;

- от продажи активов (прочих операций) — на сч. 91 с закрытием в конце года на сч. 86.

В предыдущем разделе мы уже показывали проводки, составляемые НКО по общественно-основной деятельности и по продаже активов. Теперь рассмотрим формирование в НКО проводок по операциям, связанным с ее предпринимательством:

|

Действие |

Примечание |

||

|

Приобретение ОС, НМА для предпринимательства за счет целевых средств |

НДС исключается из стоимости ОС, НМА и ставится к вычету при условии, что ОС, НМА будут использоваться в предпринимательской деятельности, облагаемой НДС |

||

|

Отражена покупка ОС, НМА за счет целевых средств |

|||

|

Выручка от реализации товаров, оказания услуг |

Учитывается по правилам, относящимся к коммерческим организациям |

||

|

Отражаются расходы, связанные с предпринимательством |

Затраты на оплату труда работников, занятых в предпринимательстве |

||

|

Затраты на материалы, услуги, работы сторонних организаций, ИП |

|||

|

Амортизация по ОС, НМА, задействованным в предпринимательстве |

|||

|

Формирование результатов от предпринимательства |

Отражение в результатах стоимости покупки, производства проданных товаров |

||

|

Ежемесячное отнесение произведенных затрат на финансовые результаты |

|||

|

Ежемесячное закрытие сальдо по сч. 90 |

|||

|

Полученная прибыль (убыток) по окончании года отнесена на увеличение (уменьшение) целевых средств |

|||

|

Покупка-реализация ценных бумаг |

Приобретение ценных бумаг. С подробными разъяснениями по бухучету ценных бумаг можете ознакомиться в статьях: |

||

|

Переоценка ценных бумаг (ежемесячная или ежеквартальная) |

|||

|

Затраты на брокерские, консультационные и прочие услуги, связанные с обращением ценных бумаг |

|||

|

Проданы ценные бумаги |

|||

|

Списана учетная стоимость ценных бумаг |

|||

|

Формирование результатов от операций с ценными бумагами |

Выявлена прибыль (убыток) |

||

|

Перенос прибыли (убытка) на счет целевых средств по завершении года (деятельности) |

|||

|

С более подробными разъяснениями по составу бухгалтерской отчетности НКО вы можете ознакомиться в нашей отдельной статье «Бухгалтерская отчетность некоммерческих организаций» . ИтогиПроще всего проводить бухучет НКО, осуществляющей только общественно-основную деятельность. Результаты от нее фиксируются на сч. 86. Сложнее вести бухучет НКО, дополнительно занимающейся предпринимательством. В этом случае бухгалтеру придется четко разделять результаты общественно-основной деятельности (с аккумулированием на сч. 86) и предпринимательской (с аккумулированием на сч. 90). Результаты от прочей деятельности НКО (продажа активов) учитываются на сч. 91. Прибыль (убыток) по предпринимательской и прочей деятельности должна закрываться по итогам года на сч. 86. |

В статье будет идти речь об учете в некоммерческих организациях. Каковы особенности и правила, существуют ли нюансы – далее. Некоммерческие организации создаются с целью оказания благотворительности.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Несмотря на это, они обязаны вести бухгалтерский учет и уплачивать налоги. Что еще необходимо знать о таких организациях?

Необходимые сведения

Некоммерческие (общественные) организации создаются с целью оказания различных благотворительных услуг – культурного типа, образовательного или социального.

Созданной она считается с момента регистрации в органах государства. Срок деятельности некоммерческих предприятий неограниченный. В любом подвиде организации должна иметься смета и баланс.

Учредительными документами являются , учредительное соглашение и решение основателей о создании НКО.

Чтобы зарегистрировать общественную организацию, необходимо предоставить следующие документы:

- заявление;

- учредительную документацию (3 экземпляра);

- решение об открытии организации;

- данные об учредителях (2 экземпляра);

- , подтверждающую оплату пошлины государству

Основные термины

Подразделение на виды

Законодательство разрешает регистрировать некоммерческие организации, которые подразделяются на несколько типов. Первый – учреждение (частное, государственное и муниципальное).

Создается оно единственным учредителем-собственником, цель – ведение деятельности некоммерческого характера, управленческие и культурные функции.

Таким основателем может быть и гражданин, и юридическое лицо, которое полностью или частично финансирует учреждение. Может преобразовываться в фонд. Государственные и муниципальные образует Российская Федерация.

Следующий тип – фонд. Цель – благотворительная деятельность, культурная и образовательная. Не подлежат реорганизации. Управляет фондом коллегиальный орган. За деятельностью, распределением средств наблюдает совет попечительства.

Автономная некоммерческая организация может образовываться одним или несколькими учредителями. Целью ее является предоставление услуг в области образования, науки, искусства. Это единственный тип НКО, учредители которого могут меняться.

Может преобразовываться только в фонд. Религиозная организация – общество более 10 граждан, которые исповедуют веру.

В другие организации не имеет права преобразовываться. Собственность организации включает в себя пожертвования от людей. Взыскания по требованию кредитора не налагаются.

Общественная организация – НКО, которая в составе должна иметь не менее 3 – х человек. Цель – удовлетворение нематериальных запросов граждан. Может преобразоваться в фонд или автономную организацию.

Ассоциация (союз) создается гражданином или юридическим лицом, может и одновременно обеими сторонами. Учредителей должно быть не меньше двух. Может преобразовываться в фонд, автономную или общественную НКО.

Потребительский кооператив – НКО, создаваемая в целях удовлетворения материальных потребностей путем внесения членами общества взносов.

Товарищество собственников недвижимости – учреждается владельцами недвижимого имущества с целью владения, пользования и распоряжения того имущества, которое принадлежит обществу.

Адвокатская палата объединяет всех адвокатов единственного субъекта Российской Федерации. Адвокатское образование создается адвокаты для осуществления своей деятельности. Образуется в виде бюро или консультации, коллегии.

Казачье общество – НКО, которое объединяет людей с целью сохранения казачьей культуры и традиций. Община коренных народов HA с малой численностью объединяет граждан с малым населением, чтобы защищать интересы и культуру.

Нормативное регулирование

Для применения упрощенного налога существует несколько способов – подача заявления во время регистрации и изменение системы обложения налогами на упрощенку.

В первом случае подается специальное . Делается это при первом обращении в налоговую инспекцию, когда получается статус плательщика налогов.

Второй вариант допускается в том случае, если НКО использует другой режим, но в связи с обстоятельствами хочет перейти на УСН.

При применении упрощенной системы имеются ограничения:

Организация общественного типа на общем режиме также должна уплачивать налоги. Один из них – .

Но, если НКО при получении денег за услугу (например, культурного типа) приобрела необходимое оборудование для достижения своих целей, то сумма облагаться налогом не будет.

Управленческий

Управленческая деятельность осуществляется высшим и исполнительным органом. Главная цель – контроль по соблюдению цели, ради которой организация создавалась.

Задачи управленческой деятельности:

- внесение поправок в учредительные документы;

- определение тех видов деятельности, которые будут являться приоритетными;

- правильное использование имущества организации;

- утверждение отчетности;

- открытие филиалов НКО;

- принятие участия в деятельности других общественных организациях.

Особенности при ведении учета

Согласно законодательству, деятельность ведется на основании . Это главный внутренний документ, которым регулируется порядок ведения учета организации.

Разрабатывается и ведется главным бухгалтером. В политике учета необходимо указать следующие данные:

- рабочий план счетов;

- формы документов, которые применяются для оформления фактов хоздеятельности;

- инвентаризация активов – каким образом осуществлялась;

- каким методом оценивались активы;

- как обрабатывалась документация;

- контроль по проведению хозяйственных операций;

- прочие вопросы, связанные с ведением бухгалтерской деятельности.

Задачи учетной политики НКО:

- полное отражение факторов деятельности организации;

- своевременное их отображение в отчетности;

- следить за тем, чтобы не образовывались скрытые активы;

- равенство показателей аналитического и синтетического учетов;

- рациональное ведение учета бухгалтерии.

Готовой продукции

Готовая продукция – окончательный продукт процесса производства в организации. Это те предметы, которые обработались, отвечают требованиям и сданы на склад.

Задачи учета продукции:

- контроль по выпуску и сохранностью на складе;

- правильное оформление документами продукции, которая была отпущена;

- контроль по выполнению соглашения по поставке;

- расчет прибыли и затрат.

Готовая продукция предназначена только для продажи. Чтобы учет было легче вести, назначается учетная цена, которую организация выбирает самостоятельно.

В качестве такой цены можно использовать себе стоимость, цену по , оптовую или розничную.

Членских взносов

Членство в некоммерческих организациях является добровольным. В бухгалтерском учете взносы обозначаются как расходы.

Если от этих расходов организация получает положительный результат, то они отображаются в отчетности. Взносы являются основным источником финансирования общественных организаций.

Основных средств

Основным средством считается актив, если:

- цель объекта – использование в изготовлении продукции;

- объект будет использоваться длительное время – больше года;

- организация не будет перепродавать его;

- в дальнейшей деятельности объект принесет доход.

Если срок полезного использования объекта истек, то он не списывается, а продолжает числиться в организации и отображаться в отчете. Подлежит списанию только тогда, когда общество не намерено его больше использовать.

Основные средства могут поступать:

- из уставного фонда;

- целевого финансирования;

- в качестве подарка от других учреждений или физических лиц;

- прибыль, полученная в ходе предпринимательской деятельности.

Основанием для взятия основных средств на учет является . Проводки:

Договоров о совместной деятельности

Согласно , стороны обязаны объединить вклады и действовать сообща. Условие такого соглашение – внесение финансов для общего дела.

Количество сторон может быть неограниченным. Некоммерческие организации имеют право заключать подобные договоры, если их целью не является осуществление предпринимательской деятельности.

В законодательстве нет требований к форме соглашения, поэтому оно может оформляться как в устном, так и в письменном виде. Полученная прибыль признается общей. Заключаться может на конкретный срок или бессрочно.

Если одна из сторон хочет выйти, необходимо уведомить вторую не менее, чем за 3 месяца. Основаниями прекращения договора могут являться:

- одна из сторон является недееспособной;

- один из товарищей оказался банкротом;

- смерть участника или ликвидация общества;

- личные причины, отказ по собственному желанию;

- срок действия соглашения истек.

В учете бухгалтерии каждой из сторон договора должны содержаться сведения об операциях, которые были проведены совместно. Необходимо высветлить свою долю затрат и обязательств, результаты деятельности.

Раздельный учет НДС в НКО

Если общественная организация занимается предпринимательской деятельностью, то она является налогоплательщиком.

Бухгалтерский учет в некоммерческой организации необходимо вести на основании тех же нормативно-правовых актов, что и для коммерческих структур. В том числе, применять План счетов, утвержденный Приказом Минфина России от 31.10.2000 № 94Н . Рекомендации по применению в некоммерческих организациях действующих ПБУ и перечень типовых проводок представлены в материалах рекомендаций ниже.

Некоммерческие организации, как и все организации, должны сдавать бухгалтерскую, налоговую, статистическую отчетность, отчетность по страховым взносам, а также специальную отчетность для некоммерческих организаций – в территориальное отделение Минюста России.

Обоснование

Павла Гамольского, президента Ассоциации «Клуб бухгалтеров и аудиторов некоммерческихорганизаций » Как организовать учет в некоммерческой организации

Бухучет в некоммерческой организации (далее – НКО) строят на основании тех же нормативно-правовых актов, что и для коммерческих структур. Есть лишь несколько особенностей.* Подробно о том, как применять в НКО действующие ПБУ, какие из них необязательны и можно ли вести учет упрощенно, вы узнаете из этой рекомендации.

ПБУ для НКО

Среди ПБУ есть те, которые для любых НКО необязательны. И есть положения, которые могут не применять лишь отдельные категории некоммерческих организаций.

Абсолютно любые НКО могут не применять в работе ПБУ, перечисленные в таблице ниже.

| Название ПБУ, которые необязательны для всех НКО | Основание |

| ПБУ 7/98 «События после отчетной даты» | П. 1 ПБУ 7/98 |

| ПБУ 11/2008 «Информация о связанных сторонах» | |

| ПБУ 12/2010 «Информация по сегментам» | П. 1 ПБУ 12/2010 |

| ПБУ 13/2000 «Учет государственной помощи» | П. 1 ПБУ 13/2000 |

| ПБУ 16/02 «Информация по прекращаемой деятельности» | П. 1 ПБУ 16/02 |

| ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» | П. 1 ПБУ 17/02 |

| ПБУ 20/03 «Информация об участии в совместной деятельности» | П. 1 ПБУ 20/03 |

| ПБУ 23/2011 «Отчет о движении денежных средств» | П. 1 ПБУ 23/2011 |

НКО, которые не ведут предпринимательскую деятельность, вправе не применять:

- ПБУ 9/99 «Расходы организации»;

- ПБУ 10/99 «Доходы организации».

Но заметьте: если НКО хотя бы разово продает товары (работы, услуги, имущественные права), получает банковские проценты, то применять эти два ПБУ она обязана. Это следует из абзаца 2 пункта 1 ПБУ 9/99 и абзаца 2 пункта 1 ПБУ 10/99.

НКО, которые вправе вести бухучет упрощенно, могут не применять: ПБУ 2/2008 «Учет договоров строительного подряда»;

- ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»;

- ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Общие правила такие. Все НКО сдают:

Бухгалтерский баланс

НКО заполняют баланс по-особому. Некоторые разделы нужно переименовать. К примеру, Раздел III нужно назвать не «Капитал и резервы», а «Целевое финансирование». Ведь у НКО нет цели получить прибыль. Вместо капитала и резервов НКО отражают остаток целевых поступлений. Строки баланса, которые НКО должны заменить в разделе III, названы в таблице ниже.

| Код строки баланса, название которой НКО нужно заменить | Название строк у коммерческих организаций | Название строк у НКО |

| Раздел III Бухгалтерского баланса «Капитал и резервы» | Раздел III Бухгалтерского баланса «Целевое финансирование» | |

| 1310 | Уставный капитал | Паевой фонд |

| 1320 | Собственные акции, выкупленные у акционеров | Целевой капитал |

| 1350 | Добавочный капитал (без переоценки) | Целевые средства |

| 1360 | Резервный капитал | Фонд недвижимого и особо ценного движимого имущества |

| 1370 | Нераспределенная прибыль (непокрытый убыток) | Резервный и иные целевые фонды |

Отчет о движении денежных средств

Отчет о движении денежных средств НКО в состав бухгалтерской отчетности не включают. Это прямо прописано в пункте 85 положения, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н .

Другие отчеты

Для фондов есть особенности. Они обязаны ежегодно публиковать отчеты об использовании своего имущества (п. 2 ст. 7 Закона от 12 января 1996 г. № 7-ФЗ).

Налоговая отчетность

Все НКО обязаны сдавать в налоговую инспекцию сведения о среднесписочной численности сотрудников. Делать это нужно, даже если сотрудников нет. Кроме того, все НКО обязаны сдавать справки по форме 2-НДФЛ на каждого сотрудника и расчет по форме 6-НДФЛ .

Подробнее на эту тему см.:

А в остальном состав налоговой отчетности в НКО зависит от налогового режима.*

Налоговая отчетность: ОСНО

НКО на общем режиме сдают налоговую отчетность, обязательную для всех организаций.

Налог на прибыль

Сдавать декларацию по налогу на прибыль обязаны все НКО. Эта обязанность не зависит от того, есть облагаемые доходы или нет. Такой вывод следует из и пункта 1 статьи 289 Налогового кодекса РФ.

Для НКО, у которых нет прибыли, есть особенности. Они сдают декларацию только раз в год в упрощенном составе:

- Титульный лист (лист 01);

- Расчет налога на прибыль организаций (лист 02);

- Отчет о целевом использовании имущества (в т. ч. денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования (лист 07);

Если НКО получает прибыль, декларацию нужно сдавать ежеквартально. При этом авансовые платежи не платят НКО, если доходы от реализации за предыдущие четыре квартала не превысили в среднем 10 млн руб. за каждый квартал (п. 3 ст. 286 НК РФ).

НДС

НКО на общем режиме обязаны сдавать декларацию по НДС ежеквартально в общем порядке. Если объекта обложения НДС нет, сдайте только титульный лист и раздел 1 (п. 3 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

Сдавать единую (упрощенную) налоговую декларацию, которая утверждена приказом Минфина России от 10 июля 2007 г. № 62н , НКО может, только если у нее одновременно нет:

- объекта налогообложения по НДС;

- операций по расчетным счетам.

Налог на имущество

НКО на общем режиме сдают декларацию по налогу на имущество ежеквартально, в общем порядке . Исключение – организации, у которых нет основных средств.

Так как НКО амортизацию не начисляют, по строкам 020–140 раздела 2 декларации укажите разницу между остатком по счету 01 «Основные средства» и суммой износа на забалансовом счете 010 (п. 1 ст. 375 НК РФ).

Что касается остальных налоговых деклараций, то обязанность по их сдаче зависит от наличия у НКО облагаемого соответствующим налогом объекта.

Налоговая отчетность: УСН

НКО на упрощенке сдают отчетность, обязательную для всех организаций. Кроме того, НКО на упрощенке сдают ежегодно в налоговую инспекцию декларацию по единому налогу, который они платят (п. 1 ст. 346.12 НК РФ). Причем обязанность сдавать декларации не зависит от того, были доходы и расходы в отчетном периоде или нет.

Такой вывод следует из положений пункта 1 статьи 346.19 и пункта 1 статьи 346.23 Налогового кодекса РФ.

Кроме того, НКО на упрощенке обязаны вести книгу учета доходов и расходов . Об этом сказано в Налогового кодекса РФ и Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н .

Подробнее на эту тему см.:

- Как составить и сдать декларацию по единому налогу при упрощенке ;

НКО на упрощенке не платят налог на прибыль, налог на имущество и НДС (п. 2 ст. 346.11 НК РФ). Поэтому и сдавать декларации по перечисленным налогам НКО не обязана. Но из этого правила есть исключения:

- НКО, у которых есть имущество, облагаемое по кадастровой стоимости (п. 2 ст. 346.11 НК РФ), платят налог с этого имущества и сдают декларацию по нему в общем порядке;

- НКО – налоговые агенты по НДС, которые, например, арендуют государственное или муниципальное имущество (п. 3 ст. 161 НК РФ), обязаны удержать и перечислить НДС и сдать декларацию .

Отчетность по страховым взносам

Сдавать отчетность в Пенсионный фонд РФ и в ФСС России НКО должны по общим правилам . Те НКО, которые применяют пониженные тарифы , дополнительно заполняют:

- в форме РСВ-1 – подраздел 3.3 ;

- в форме 4-ФСС – таблицу 4.2 .

Отчетность в Минюст позволяет контролировать, что у НКО нет иностранных граждан среди членов организации, а также иностранных источников финансирования.

3. Из справочника

Типовые проводки некоммерческой организации (НКО)

Учет целевого финансирования

Основные средства: приобретение, износ, списание, продажа

Учет кассовых операций

Учет курсовых разниц

| Операция | Дебет | Кредит |

| Учет целевого финансирования | ||

| Вариант 1: Доходы предварительно начисляют | ||

| Начислено целевое поступление по договору пожертвования | 76 | 86 |

| Начислены членские взносы по решению общего собрания | 76 | 86 |

| 51 (50) | 76 | |

| Вариант 2: Доходы предварительно не начисляют | ||

| Поступило целевое финансирование на расчетный счет (в кассу) | 51 (50) | 86 |

| Учет расходов за счет целевого финансирования | ||

| Вариант 1: С использованием счетов 20 и 26 | ||

| Начислена зарплата | 20-2 | 70 |

| 20-2 | 69 | |

| 20-2 | 71 | |

| 20-2 | 10 | |

| 20-2 | 68 | |

| Списано использованное целевое финансирование | 86 | 20-2 |

| Вариант 2: С использованием напрямую счета 86 | ||

| Начислена зарплата | 86 | 70 |

| Начислены взносы на обязательное страхование | 86 | 69 |

| Учтены в расходах подотчетные суммы | 86 | 71 |

| Списаны материалы, которые использовали в уставной деятельности | 86 | 10 |

| Начислены налоги (уставная деятельность): земельный, транспортный, налог на имущество, государственная пошлина | 86 | 68 |

| Учет основных средств | ||

| Приобретение основных средств | ||

| Основное средство (далее – ОС) приобретают для предпринимательской деятельности | ||

| Перечислено поставщику за ОС | 60-2 | 51 |

| Акцептован счет поставщика | 08 | 60-1 |

| НДС по приобретенному ОС | 19 | 60-1 |

| Принят к вычету входной НДС, если деятельность, для которой приобрели объект, облагается НДС | 68 | 19 |

| НДС учтен в стоимости ОС, если деятельность не облагается НДС | 08 | 19 |

| Принято к учету ОС | 01 | 08 |

| Зачтен аванс выданный | 60-1 | 60-2 |

| ОС приобрели за счет целевых поступлений для уставной деятельности | ||

| Перечислено поставщику за ОС | 60-2 | 51 |

| Акцептован счет поставщика | 08 | 60-1 |

| НДС по приобретенному объекту | 19 | 60-1 |

| НДС учтен в стоимости объекта | 08 | 19 |

| Принято к учету ОС | 01 | 08 |

| Зачтен аванс выданный | 60-1 | 60-2 |

| Отражен источник финансирования | ||

| – вариант 1 | 20-2 (86) | 83-4 |

| – вариант 2 | 86 | 86-9 |

| Износ основных средств | ||

| Начислен износ ОС | 010 | |

| Списание основных средств | ||

| Вариант 1: ОС приобрели за счет доходов от предпринимательской деятельности и использовали в такой деятельности | ||

| 01-В | 01 | |

| 02 | 01-В | |

| 91-2 | 01-В | |

| 10 | 91-1 | |

| Результат выбытия | 99 | 91-9 |

| Списана первоначальная (восстановительная) стоимость ОС | 83 | 01 |

| Детали, которые остались от демонтажа | 10 | 91-1 |

| Списан начисленный износ | 010 | |

| Вариант 3: ОС приобрели за счет целевых поступлений до 01.01.2000 и по ним начисляли амортизацию | ||

| Списана первоначальная (восстановительная) стоимость ОС | 01-В | 01 |

| Списана начисленная амортизация | 02 | 01-В |

| Списана остаточная стоимость ОС | 86 | 01-В |

| Детали, которые остались от демонтажа | 10 | 91-1 |

| Продажа основных средств | ||

| Вариант 1:ОС приобрели за счет доходов от предпринимательской деятельности и использовали в такой деятельности | ||

| 76 | 91-1 | |

| Начислен НДС | 91-3 | 68-3 |

| Списана первоначальная (восстановительная) стоимость ОС | 01-в | 01 |

| Списана начисленная амортизация | 02 | 01-в |

| Списана остаточная стоимость ОС | 91-2 | 01-в |

| Детали, которые остались от демонтажа | 10 | 91-1 |

| Результат выбытия | 99 | 91-9 |

| Вариант 2: ОС приобрели за счет целевых поступлений после 01.01.2000 и использовали в уставной деятельности | ||

| Начислена задолженность покупателя | 76 | 91-1 |

| Начислен НДС | 91-3 | 68-3 |

| Списана первоначальная стоимость ОС | 83 | 01 |

| Детали, которые остались от демонтажа | 10 | 91-1 |

| Результат выбытия | 91-9 | 99 |

| Списан начисленный износ | 010 | |

| Учет кассовых операций | ||

| Получение наличных денег из банка | 50 | 51 |

| Сдали наличные деньги в банк | 51 | 50 |

| Выдана из кассы зарплата | 70 | 50 |

| Выдана материальная помощь | 76 | 50 |

| Выдано под отчет (возмещен перерасход по утвержденному авансовому отчету) | 71 | 50 |

| Возвращен в кассу остаток подотчетных сумм | 50 | 71 |

| Учет доходов от предпринимательской деятельности | ||

| Отражена выручка от реализации | 62 | 90-1 |

| Начислен НДС | 90-3 | 68-3 |

| Списаны затраты | 90-2 | 20 |

| Отражен результат от реализации | 90-9 | 99 |

| Начислен условный расход по налогу на прибыль | 99 | 68-2 |

| Реформация баланса | ||

| – прибыль | 99 | 84 |

| – убыток | 84 | 99 |

| Прибыль присоединена к целевым поступлениям | 84 | 86 |

| Убыток списан за счет целевых поступлений (если доходов от предпринимательской деятельности недостаточно или их нет) | 86 | 84 |

| Учет курсовых разниц. Поступление и продажа целевых средств в иностранной валюте | ||

| Поступило пожертвование на транзитный валютный счет | 52-2 | 76 |

| Пожертвование зачислено в состав целевых поступлений | 76 | 86-2 |

| Перечислена иностранная валюта с транзитного валютного счета на текущий валютный счет | 52-1 | 52-2 |

| Отражена курсовая разница по транзитному валютному счету: | ||

| – положительная | 52-2 | 91-1 |

| – отрицательная | 91-2 | 52-2 |

| Перечислена валюта для продажи | 57 | 52-1 |

| Зачислены на рублевый счет средства от продажи валюты | 51 | 91-1 |

| Отражена курсовая разница по валютным средствам в пути | 57 (91-2) | 91-1 (57) |

| Списана стоимость проданной иностранной валюты | 91-2 | 57 |

| Списана комиссия банка | ||

| – с расчетного счета | 91-2 | 51 |

| – с текущего валютного счета | 91-2 | 52-2 |

| – удержано банком за счет средств, причитающихся организации | 91-2 | 76 |

| 76-5 | 91-2 | |

| Результат от продажи валюты | ||

| – прибыль | 91-9 | 99 |

| – убыток | 99 | 91-9 |

Некоммерческие организации (НКО). Казалось бы, что там учитывать? Разве что отразить взносы учредителей и получение целевого финансирования. Однако на этом деятельность НКО только начинается. Особенности учета и отчетность будут зависеть от формы НКО: коллегия адвокатов, благотворительный фонд, ТСЖ, учреждение или общество охотников и рыболовов.

Коммерческие организации - это юридические лица, основной целью деятельности которых является извлечение прибыли. Однако юридические лица могут создаваться и для других целей. Организации, для которых извлечение прибыли не является приоритетом, признаются некоммерческими.

Некоммерческие организации могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), учреждений, благотворительных и иных фондов, а также в других формах, предусмотренных законом.

Особенности форм некоммерческих организаций установлены в главе 4 Гражданского кодекса.

Потребительский кооператив – добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов.

Общественными и религиозными организациями (объединениями) признаются добровольные объединения граждан на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей.

Фондом признается некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов, преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели.

Учреждение – некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера.

Учреждение может быть создано гражданином или юридическим лицом (частное учреждение) либо соответственно Российской Федерацией, субъектом Российской Федерации, муниципальным образованием (государственное или муниципальное учреждение).

НКО. Учет и отчетность

НКО ведут бухгалтерский учет и представляют бухгалтерскую отчетность в порядке, установленном законодательством Российской Федерации.

Бухгалтерская отчетность НКО должна содержать информацию об уставной и предпринимательской деятельности.

НКО самостоятельно разрабатывают и принимают формы бухгалтерской отчетности на основе образцов, рекомендованных Минфином России.

При отсутствии предпринимательской деятельности и соответствующих данных общественные организации (объединения) могут не представлять в составе бухгалтерской отчетности:

- отчет об изменениях капитала (форма № 3);

- отчет о движении денежных средств (форма № 4);

- приложение к бухгалтерскому балансу (форма № 5);

- пояснительную записку.

Информацию об использовании бюджетных средств представляют НКО, получающие бюджетные средства. Указанная информация представляется в составе бухгалтерской отчетности по формам, установленным Минфином России.

К бухгалтерской отчетности прилагается сопроводительное письмо, содержащее информацию о составе представляемой бухгалтерской отчетности.

Целевые доходы для НКО

С 1 января 2011 года расширен перечень доходов, не учитываемых некоммерческими организациями в целях налогообложения прибыли.

Соответствующие поправки внесены Федеральным законом от 18 июля 2011 г. № 235-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации в части совершенствования налогообложения некоммерческих организаций и благотворительной деятельности».

Не учитываются при определении налоговой базы по налогу на прибыль:

- целевые поступления на содержание некоммерческих организаций и ведение уставной деятельности,

- гранты на осуществление программ в области науки, физической культуры и спорта (за исключением профессионального спорта);

- учредительные и членские взносы, осуществленные в соответствии с законодательством РФ о некоммерческих организациях;

- доходы, безвозмездно полученные некоммерческими организациями в виде работ (услуг), выполненных (оказанных) на основании соответствующих договоров (подп. 1 п. 2 ст. 251 НК РФ);

- имущественные права, переходящие некоммерческим организациям по завещанию в порядке наследования (подп. 2 п. 2 ст. 251 НК РФ, раннее освобождалось только имущество);

- имущественные права, полученные на осуществление благотворительной деятельности (подп. 4 п. 2 ст. 251 НК РФ, ранее освобождалось только имущество);

- средства, полученные некоммерческими организациями безвозмездно на ведение уставной деятельности, не связанной с предпринимательской, от перечисленные структурными подразделениями (отделениями) из целевых поступлений (подп. 10.1 п. 2 ст. 251 НК РФ);

- средства, полученные структурными подразделениями (отделениями) от создавших их некоммерческих организаций, перечисленные из целевых поступлений на содержание и ведение уставной деятельности (подп. 10.1 п. 2 ст. 251 НК РФ).

Это важно

Некоммерческие организации могут осуществлять и предпринимательскую деятельность, если это соответствует целям, ради которых они созданы.

Учет в благотворительных организациях

Благотворительные организации осуществляют свою деятельность в соответствии с Федеральным законом от 11 августа 1995 г. № 135-ФЗ «О благотворительной деятельности и благотворительных организациях» (далее – Закон № 135-ФЗ).

Источниками формирования имущества благотворительной организации могут являться:

- учредительные и членские взносы;

- благотворительные пожертвования, гранты, предоставляемые гражданами и юридическими лицами в денежной или натуральной форме;

- доходы от внереализационных операций;

- поступления от деятельности по привлечению благотворителей и добровольцев (организация развлекательных, культурных, спортивных и иных массовых мероприятий);

- проведение кампаний по сбору благотворительных пожертвований;

- доходы от разрешенной законом предпринимательской деятельности;

- доходы от деятельности хозяйственных обществ, учрежденных благотворительной организацией;

- труд добровольцев;

- иные не запрещенные законом источники.

Расходы благотворительной организации осуществляются согласно смете, которая является составной частью благотворительной программы. Благотворительная программа устанавливает этапы и сроки реализации сметы предполагаемых поступлений и планируемых расходов (расходы на материально-техническое, организационное и иное обеспечение, на оплату труда лиц, участвующих в реализации благотворительных программ, другие расходы, связанные с реализацией благотворительных программ).

Благотворительная программа утверждается высшим органом управления благотворительной организации.

При реализации долгосрочных благотворительных программ поступившие средства используются в установленные программой сроки.

Благотворительная организация вправе использовать на оплату труда административно-управленческого персонала не более 20 процентов финансовых средств, расходуемых за финансовый год. Ограничение не распространяется на оплату труда лиц, участвующих в реализации благотворительных программ.

Не менее 80 процентов благотворительных пожертвований в денежной форме используется на благотворительные цели в течение года с момента получения данного пожертвования.

Благотворительные пожертвования в натуральной форме направляются на благотворительные цели в течение одного года с момента их получения.

Благотворителем или благотворительной программой могут быть установлены иные сроки.

Имущество благотворительной организации не может быть передано учредителям (членам) этой организации на условиях более выгодных, чем для других лиц.

Благотворительная организация вправе осуществлять предпринимательскую деятельность только для достижения уставных целей.

Средства, полученные благотворительной организацией от осуществления иной предпринимательской деятельности, взыскиваются в доход местного бюджета и подлежат использованию на благотворительные цели.

Бухучет для НКО

НКО ведут бухгалтерский учет в общеустановленном порядке (п. 1 ст. 32 Федерального закона от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях»).

Осуществляя хозяйственную деятельность, благотворительные организации руководствуются общим Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкцией по его применению.

Особенностью бухгалтерского учета в благотворительных организациях является правильность отражения целевых поступлений, взносов, пожертвований на ведение уставной деятельности. В связи с этим рассмотрим использование счета 86 «Целевое финансирование».

Это важно

На финансирование благотворительных программ должно быть использовано не менее 80 процентов поступивших за финансовый год внереализационных доходов, поступлений от хозяйственных обществ, учрежденных благотворительной организацией, и доходов от предпринимательской деятельности.

По кредиту счета 86 отражаются поступившие средства целевого финансирования, по дебету – списание средств, израсходованных в соответствии с благотворительной программой и сметой.

Целевые средства предоставляются на финансирование конкретных мероприятий и не могут быть использованы в иных целях. В связи с этим благотворительные организации ведут аналитический учет целевых средств по каждому виду источника и в разрезе целевых программ.

Поступление целевых денежных средств в учете отражается бухгалтерской проводкой:

ДЕБЕТ 50 «Касса» (51 «Расчетный счет»,52 «Валютный счет») КРЕДИТ 86 «Целевое финансирование»

– на сумму поступивших целевых средств. Целевые средства могут выделяться благотворительной организации и в натуральной форме (гуманитарная помощь в виде продуктов питания, теплой одежды и пр.).

В таком случае поступление отражается записью:

ДЕБЕТ 10 «Материалы» КРЕДИТ 86 «Целевое финансирование»

– в денежном эквиваленте.

Налог на добавленную стоимость по приобретенным средствам в таком случае включается в фактическую себестоимость материалов.

Благотворительным организациям необходимо вести раздельный учет ТМЦ, поступивших в виде целевых средств и приобретенных для ведения хозяйственной деятельности.

В случае приобретения товарно-материальных ценностей для осуществления хозяйственной деятельности их поступление отражается записью:

– на сумму приобретенных материальных ценностей, включая НДС. Кроме того, благотворительные организации вправе осуществлять коммерческую деятельность, и, следовательно, необходимо вести отдельный аналитический учет товарно-материальных ценностей, предназначенных для использования в коммерческой деятельности. Следует помнить, что в подобном случае НДС, предъявленный поставщиком, выделяется из стоимости ТМЦ и учитывается отдельно.

Это важно

Некоммерческие организации вправе не применять ПБУ 18/02, утвержденное приказом Минфина России от 19 ноября 2002 г. № 114н.

Приобретение указанных ТМЦ отражается записью:

ДЕБЕТ 10 «Материалы» КРЕДИТ 60 «Расчеты с поставщиками и подрядчиками»

– на сумму приобретенных материальных ценностей (без НДС);

ДЕБЕТ 19 «Налог на добавленную стоимость по приобретенным ценностям» КРЕДИТ 60 «Расчеты с поставщиками и подрядчиками»

– на сумму НДС, предъявленного поставщиками по приобретенным материальным ценностям. Приобретение товарно-материальных ценностей оформляется в общеустановленном порядке.

Рассмотрим отражение хозяйственных операций на конкретных примерах.

Пример 1

Благотворительный фонд передает легковой автомобиль многодетной семье. Автомобиль приобретен фондом за счет средств целевого финансирования для ведения уставной деятельности. Фонд предпринимательскую деятельность не ведет.

Первоначальная стоимость автомобиля – 354 000 руб. (включая НДС). На дату передачи износ автомобиля составил 100 процентов. Рыночная стоимость автомобиля (без НДС) – 100 000 руб.

Передача товаров безвозмездно в рамках благотворительной деятельности в соответствии с Законом № 135-ФЗ не облагается НДС. Исключение составляет передача подакцизных товаров (подп. 12 п. 3 ст. 149, подп. 6 п. 1 ст. 181 НК РФ).

Легковой автомобиль признается подакцизным товаром. И при передаче автомобиля следует начислить НДС (абз. 2 подп. 1 п. 1 ст. 146, подп. 12 п. 3 ст. 149 НК РФ). Налоговой базой признается рыночная стоимость (без НДС) переданного автомобиля, исчисленная в порядке, предусмотренном статьей 40 Налогового кодекса (п. 2 ст. 154 НК РФ).

Бухгалтерский учет

Автомобиль, используемый НКО в уставной деятельности, учитывается в составе объекта основных средств (ОС) по первоначальной стоимости (п. 4 ПБУ 6/01, утв. приказом Минфина России от 30 марта 2001 г. № 26н).

Принимая автомобиль к учету, организация отражает использование средств целевого финансирования записью по дебету счета 86 «Целевое финансирование» в корреспонденции с кредитом счета 83 «Добавочный капитал» (см. письмо Минфина России от 31 июля 2003 г. № 16-00-14/243).

НКО не начисляют амортизацию по объектам ОС (абз. 3 п. 17 ПБУ 6/01). На забалансовом счете 010 «Износ основных средств» отражаются суммы износа, начисленные линейным способом в порядке, установленном в пункте 19 ПБУ 6/01.

Передача собственного имущества в благотворительных целях может отражаться с использованием счета 91 «Прочие доходы и расходы» (абз. 2 п. 1, абз. 5 п. 11 ПБУ 10/99, утв. приказом Минфина России от 6 мая 1999 г. № 33н).

При выбытии автомобиля сумма начисленного износа списывается с забалансового счета 010. Сумма добавочного капитала, сформированного при приобретении автомобиля, списывается со счета 83 на счет 84 «Нераспределенная прибыль (непокрытый убыток)» (абз. 4 п. 6 Особенностей формирования бухгалтерской отчетности некоммерческих организаций, опубликованных на официальном сайте Минфина России).

Сумма НДС, начисленная при передаче автомобиля, относится в дебет счета 91, субсчет 91-2 «Прочие расходы».

Налог на прибыль организаций

Целевые поступления, получаемые благотворительным фондом и использованные по назначению, в целях налогообложения прибыли не учитываются (абз. 1, 3 п. 2 ст. 251 НК РФ). Имущество, приобретенное фондом за счет целевых поступлений, не подлежит амортизации в налоговом учете (подп. 2 п. 2 ст. 256 НК РФ).

Расходы, связанные с передачей имущества в благотворительных целях, включая сумму начисленного НДС, помещения, транспорта, канцелярская и печатная продукция) составили 50 000 руб. Акция проводится сила-ми добровольцев.

Бухгалтерский учет

Затраты НКО на проведение целевого мероприятия накапливаются на счете 20 «Основное производство». При проведении благотворительного мероприятия расходы списываются в дебет счета 86 «Целевое финансирование» (Инструкция по применению Плана счетов, утв. приказом Минфина России от 31 октября 2000 г. № 94н, п. 29 Особенностей формирования бухгалтерской отчетности некоммерческих организаций, опубликованных на официальном сайте Минфина России).

для целей налогообложения прибыли не учитываются (п. 16 ст. 270 НК РФ, письмо Минфина России от 5 февраля 2010 г. № 03-03-06/4/9).

Налог на доходы физических лиц (НДФЛ)

Суммы единовременной материальной помощи, выплачиваемые в рамках благотворительной помощи, не облагаются НДФЛ (п. 8 ст. 217 НК РФ).

Следовательно, при передаче автомобиля физическому лицу у благотворительного фонда не возникает обязанностей налогового агента (см. письмо Минфина России от 8 апреля 2011 г. № 03-04-06/6-83).

Бухгалтерские проводки

Списана стоимость автомобиля, преданного в благотворительных целях:

ДЕБЕТ 91-2 КРЕДИТ 01

– 354 000 руб.

Списана сумма износа, начисленного по переданному автомобилю:

КРЕДИТ 010

– 354 000 руб.

Списан добавочный капитал, сформированный при приобретении автомобиля:

ДЕБЕТ 83 КРЕДИТ 84

– 354 000 руб.

Пример 2

Отражение в учете благотворительного фонда проведения благотворительного мероприятия.

Благотворительный фонд проводит бесплатную раздачу продуктовых наборов малоимущим. На расчетный счет получены целевые денежные средства в сумме 200 000 руб. Приобретено продуктов для раздачи малоимущим на сумму 118 000 руб. (в том числе НДС). Расходы на проведение мероприятия (аренда

Налог на добавленную стоимость (НДС)

Товары и услуги приобретены фондом для осуществления операций, не облагаемых НДС. Следовательно, сумма входного НДС, предъявленного по аренде помещения, транспорта, канцтоварам и печатным материалам, к вычету не принимается (подп. 1 п. 2 ст. 171 НК РФ). Сумма входного НДС включается в стоимость приобретенных товаров и услуг в порядке, установленном подпунктом 1 пункта 2 статьи 170 Налогового кодекса.

Налог на прибыль организаций

Целевые поступления, получаемые благотворительным фондом и использованные по назначению, в целях налогообложения прибыли не учитываются (абз. 1, 3 п. 2 ст. 251 НК РФ). Следовательно, затраты на проведение благотворительного мероприятия не признаются расходами в целях налогообложения прибыли.

Бухгалтерские проводки

Отражено получение целевых средств:

ДЕБЕТ 51 КРЕДИТ 86

– 200 000 руб.

Отражено приобретение продуктов за счет средств целевого финансирования:

ДЕБЕТ 10 КРЕДИТ 60

– 118 000 руб.

Отражены затраты на проведение благотворительного мероприятия:

ДЕБЕТ 20 КРЕДИТ 10, 60, 76

– 168 000 руб. (118 000 + 50 000).

Отражено использование средств целевого финансирования:

ДЕБЕТ 86 КРЕДИТ 20

– 168 000 руб.

Г. Джамалова, редактор-эксперт

Общая информация по конфигурации

Программный продукт разработан на основе конфигурации 1С: Бухгалтерия предприятия , ред.2.0 с сохранением всех типовых механизмов и возможностей данной конфигурации.

Функциональные возможности программы позволяют вести одновременный учет коммерческой и некоммерческой деятельности, бухгалтерский и налоговый учет всех остальных участков организации - за счет интеграции с программой 1С: Бухгалтерия предприятия .

Реализована полная интеграция коммерческой и некоммерческой деятельности в следующие участки учета:

- учет материалов;

- складской учет;

- учет торговых операций;

- учет операций с денежными средствами;

- учет основных средств и нематериальных активов;

- учет производства;

- начисление заработной платы;

- учет хозяйственной деятельности нескольких организаций в единой базе.

В программе возможно применение любых налоговых режимов (УСН, ЕНВД, обычная система налогообложении, ИП) и переход с одного налогового режима на другой в рабочей базе за несколько минут.

Механизм учета хозяйственных операций по источникам финансирования

Особенностью программного продукта Рарус: Бухгалтерия для некоммерческой организации является то, что во все документы добавлена возможность выбора источника финансирования.

В программе возможно ведение списка источников финансирования некоммерческой организации.

Предусмотрен раздельный учет всех хозяйственных операций по источникам финансирования.

В программе имеется возможность контроля расхода денежных средств по источникам финансирования. При проведении документа при перерасходе по источнику система выводит соответствующее сообщение.

В программе реализован механизм автоматического ведения хозяйственных операций за счет распределяемых (составных) источников финансирования, когда проводка должна делиться пропорционально составу источника

Предусмотрена возможность автоматического распределения сумм хозяйственных операций по нескольким источникам финансирования.

- Сразу при проведении документа (при включенном флажке Распределять по источникам ).

- В конце месяца документом Распределение источников за месяц .

Целевое финансирование

В программе Рарус: Бухгалтерия для некоммерческой организации реализована возможность учета различных начислений/взносов.

Для учета поступления целевых средств предусмотрены следующие варианты:

- Вариант учета без начисления доходов (Кассовый метод)

- Вариант учета с предварительным начислением доходов.

В программе существует возможность выписки уведомлений на оплату членам НКО.

В программе предусмотрена возможность отражения операций по безвозмездному поступлению имущества.

И по безвозмездной передаче имущества.

В программе Рарус: Бухгалтерия для некоммерческой организации предусмотрена возможность рассылки СМС.

Предусмотрена возможность активации модуля с помощью пин-кода, в результате чего автоматически создается аккаунт. В настройках аккаунта пользователь может посмотреть всю необходимую информацию, а также может устанавливать:

- Период, в течении которого отправка СМС будет приостановлена;

- Максимальную длину СМС (ограничение на количество символов СМС) и нежелательную длину СМС (при проверке документа отправка сообщений будет выходить предупреждение о наличии подобных строк).

В программе есть возможность пополнения баланса. Специальный встроенный модуль позволяет максимально автоматизировать процесс массовой рассылки СМС, экономя время и деньги.

В программе имеется возможность просмотра:

- «Статистики использования». Здесь пользователь может посмотреть виде диаграммы количество сообщений переданных на отправку и отправленных получателям.

- Пользователь может посмотреть «Динамики изменения баланса», т.е. количество СМС на балансе и средний объем одной отправки.

С помощью сервиса возможна отправка сообщений одновременно:

- Одному пользователю

- Нескольким пользователям. Поле получатели можно заполнить вручную или автоматически, для этого просто необходимо убрать отбор и перезаполнить поле «Получатели».

Предусмотрена возможность отправлять сообщения в определенный период или сразу же после создания документа.

Система позволяет рассылать до 300 сообщений в секунду на номера любых операторов связи.

В программе Рарус: Бухгалтерия для некоммерческой организации существуют «Правила отбора получателей».

Предусмотрен список видов сравнения отбора.

В программе имеется возможность создания шаблона сообщения для всех пользователей, отправлять информационные СМС сотрудникам компании - это могут быть новости компании, оповещения о необходимости оперативно связаться с клиентом, сообщения о поступившем заказе и пр.

Во многих некоммерческих организациях часто возникает вопрос: «Откуда взять средства на реализацию поставленных целей?». Для решения этого вопроса необходимо привлечение финансовых ресурсов, то есть фандрайзинг. С помощью СМС рассылки Вы сможете легко и быстро доставить рекламное или информационное сообщение своим клиентам, независимо от их количества и текущего месторасположения.

Учет затрат по некоммерческой деятельности

В программе Рарус: Бухгалтерия для некоммерческой организации предусмотрена возможность ведения 20 счета Основное производство в разрезе субсчетов: Основное производство, Производство продукции из давальческого сырья и Затраты по некоммерческой деятельности.

Предусмотрен учет затрат на счете 26 Общехозяйственные расходы в разрезе двух субсчетов: Общехозяйственный коммерческий и

Реализовано автоматическое закрытие субсчета 20.3 Затраты по некоммерческой деятельности и субсчета 26.02 Общехозяйственный некоммерческий на счет 86 Целевое финансирование документом Закрытие месяца .

Износ ОС

В программе Рарус: Бухгалтерия для некоммерческой организации реализованы особенности ведения учета основных средств в некоммерческих организациях.

Предусмотрен учет ОС и начисление износа.

Реализован отчет Ведомость износа ОС . В отчете можно вывести данные о начисленном за период износе основных средств.

Отчетность

Для удобства пользователей в стандартных бухгалтерских отчетах имеется возможность получить информацию по каждому из источников финансирования, либо по всем источникам финансирования сразу.

Существует возможность группировки и отбора по источникам финансирования.

В программе Рарус: Бухгалтерия для некоммерческой организации реализована специализированная отчетность некоммерческих организаций.

Предусмотрена возможность автоматического заполнения бухгалтерского баланса некоммерческой организации и отчета о целевом использовании полученных средств с возможностью расшифровки каждой строки.

Реализована статистическая отчетность по форме 1-НКО Сведения о деятельности некоммерческой организации с возможностью автоматического заполнения и форма ТЗВ-НКО Сведения о расходах некоммерческой организации.

Реализована статистическая отчетность в МинЮст по форме №ОН0001 Отчет о деятельности некоммерческой организации и сведения о персональном составе ее руководящих органов.

Реализована статистическая отчетность в МинЮст по форме №ОН0002 Отчет о расходовании денежных средств и об использовании иного имущества, включая полученные от международных и иностранных организаций, иностранных граждан и лиц без гражданства.

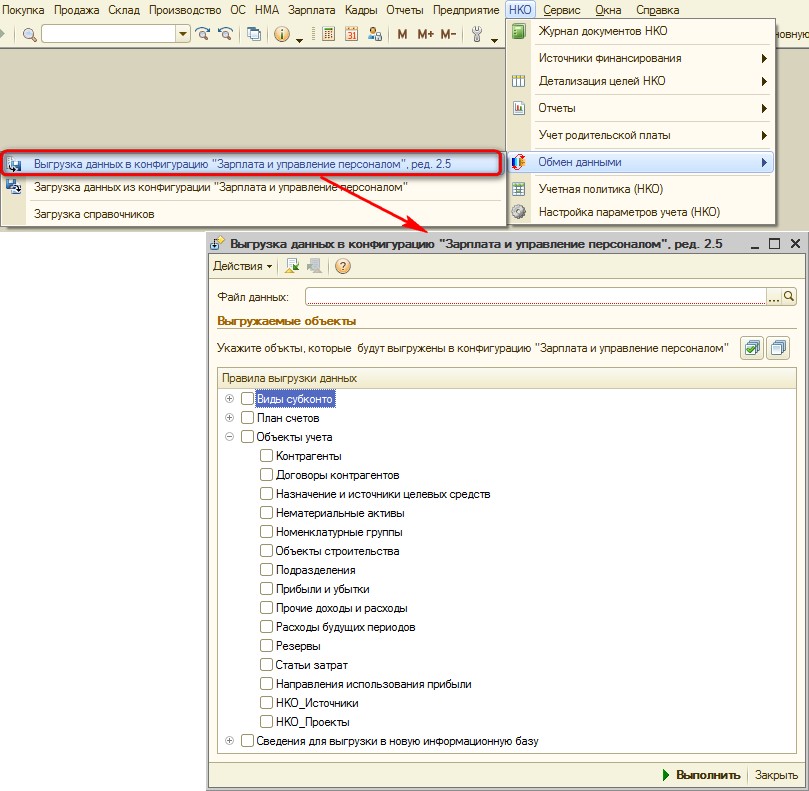

Двухсторонний обмен данными с конфигурацией 1С: Зарплата и управление персоналом 8

В программе Рарус: Бухгалтерия для некоммерческой организации реализована возможность обмена данными с конфигурацией .

Имеется возможность передачи в конфигурацию 1С: Зарплата и управление персоналом сведений о плане счетов, видах субконто и объектах аналитического учета (в т.ч. Проекты и Источники).

Учет родительской платы

В программе Рарус: Бухгалтерия для некоммерческой организации реализована дополнительная возможность для учета родительской платы:

- возможность хранения сведений о детях (воспитанниках детского учреждения)

- учет начислений и оплаты родителей за содержание детей

- возможность формирования квитанций

- возможность формирования заявления физического лица на перевод денежных средств в счет оплаты содержания детей

- гибкая настройка ставок родительской платы

- возможность формирования ведомости по расчетам с родителями за содержание детей

- учет компенсации родительской платы с возможностью формирования ведомости расчета компенсации