Oldindan hisobotni qanday tuzish kerak: to'ldirishga misol

Avans hisobotlari - buxgalteriya hisobida korxona xodimining xizmat safari paytida qilgan moliyaviy xarajatlarini hisobga olish uchun foydalaniladigan birlamchi buxgalteriya hujjatlari toifasiga kiradi. Shuningdek, ushbu hujjat korxonaning moddiy resurslari yollangan xodimlar tomonidan sarflangan taqdirda qo'llaniladi. Ushbu maqolada biz oldindan hisobotni to'ldirish qoidalarini ko'rib chiqishni taklif qilamiz.

Ish safari xodimni boshqa tashkilotga, filialga tekshirish va ish joyidan tashqarida bo'lgan boshqa tadbirlar bilan muzokaralar uchun qisqa muddatga yuborish deb hisoblanadi.

Hujjatning maqsadi

Ko'rib chiqilayotgan shakl "AO-1" yagona shaklga ega.Shuni ta'kidlash kerakki, yuridik shaxslar mustaqil ravishda ishlab chiqilgan shakllardan foydalanishga qonuniy huquqqa ega. Biroq, birlashtirilgan shaklni hisobga olgan holda qog'ozlardan foydalanish afzalroqdir. Tashkilot rahbariyatining vazifasi - hisobdor moliyaviy resurslarni olish huquqiga ega bo'lgan mansabdor shaxslar to'g'risidagi ma'lumotlarni o'z ichiga olgan buyruqni yaratish. 2018 yilgacha bunday vakolatlar faqat mehnat shartnomalari tuzilgan korxona xodimlariga berilishi mumkin edi.

Bugungi kunda fuqarolik-huquqiy shartnoma tuzilgan shaxslarga hisobdorlik mablag'larini berishga ruxsat beriladi.

Shuni ta'kidlash kerakki, buyurtmaning mazmunida olingan mablag'larni sarflash maqsadi, ularning maksimal miqdori va ma'lum bir muddat ko'rsatilishi kerak. Korxona xodimi xizmat safariga yuborilgan taqdirda, moddiy resurslarni berish xizmat safari uchun buyurtmaga muvofiq yoki xizmat safari varaqasi asosida amalga oshiriladi.

Butun ish safari xarajatlarini qoplash uchun mablag' olgan xodim buxgalteriya bo'limiga hisobot berishi kerak. Avans hisobotini topshirishning oxirgi muddati - korxona rahbariyatining buyrug'i sahifalarida ko'rsatilgan muddat tugaganidan keyin uch kun. Ushbu hujjat kompaniyaning moliyaviy resurslarini sarflashning maqsadga muvofiqligi asoslaridan biri bo'lib, hisob pul mablag'laridan maqsadli foydalanishni tasdiqlovchi hujjatlarni ilova qilish zarurligini anglatadi.

Nuanslar va nozikliklar

Hisoblangan miqdorlardan foydalanishning maqsadga muvofiqligini tasdiqlash uchun xodim oldindan hisobotni to'ldirishi kerak. Bunday hujjat har ikki tomondan ham to'ldiriladi, shundan so'ng u tekshirish uchun buxgalteriya bo'limiga yuboriladi. Tasdiqlangan hisobot tashkilot rahbariyatiga tasdiqlash uchun yuboriladi. Amaldagi qonun loyihasiga ko‘ra, mazkur birlamchi buxgalteriya hujjati bir nusxada to‘ldiriladi.

Xodimga oldindan berilgan pulning sarflanishi birlamchi buxgalteriya hujjati - avans hisoboti yordamida tasdiqlanadi

Xodimga oldindan berilgan pulning sarflanishi birlamchi buxgalteriya hujjati - avans hisoboti yordamida tasdiqlanadi Shuni ta'kidlash kerakki, OKUDda (Boshqaruv hujjatlarining Butunrossiya tasnifi) avans hisobotining raqami 2015 yilda o'zgartirilgan. Ilgari ushbu shaklda "0504049" raqami mavjud edi. 2015 yil 30 martda Rossiya Federatsiyasi Moliya vazirligi ushbu shaklga yangi raqamni tayinlagan ellik ikki raqamli buyruq chiqardi. Bugungi kunga kelib, avans hisobotining raqami OKUD "0504505". Quyida OKUD 0504505 ga muvofiq avans hisoboti shakli qanday ko'rinishini ko'rishingiz mumkin. Ushbu hujjatda buxgalteriya auditidan so'ng korxona xodimiga o'tkazilishi kerak bo'lgan yirtib tashlash qismi mavjud.

AO-1 shaklini tuzish tartibi

Amaldagi qonunchilikka ko'ra, har bir korxona ko'rib chiqilayotgan hujjatni mustaqil ravishda tuzish huquqiga ega. Biroq, bunday hujjatlarda bo'lishi kerak bo'lgan majburiy tafsilotlarni nazarda tutadigan aniq tartibga solish mavjud. Ushbu rekvizitlarga quyidagilar kiradi:

- ro'yxatga olish raqami va tuzilgan sanasi;

- Shirkat nomi;

- olingan va sarflangan mablag'lar miqdori;

- asosiy hujjatga qo'shimchalar ro'yxati.

Oldindan hisobot berish qo'lda yoki mashinkada (kompyuterda) to'ldiriladi. Muhim mezonlardan biri bu hujjatni zarur vakolatga ega bo'lgan mansabdor shaxsning imzosi bilan tasdiqlashdir. Hujjatning elektron versiyasi bo'lsa, rahbarning elektron raqamli imzosi talab qilinadi. Birlamchi hujjatlarni tayyorlashning bunday turiga faqat korxonada elektron hujjat aylanish tizimi qo'llanilganda ruxsat etiladi.

Korxona xodimiga hisobot miqdorini berish to'g'risida qaror qabul qilganda, menejer tegishli buyruq berishi kerak. Hisobot yozishning muhim bosqichlaridan biri bu "Avans to'lovini topshirish" qatorini tekshirish.. Ushbu qator kompaniya rahbariyatining buyrug'i bilan to'liq mos kelishi kerak.

Quyida oldindan hisobot, namuna to'ldirish mavjud.

Hisobdor shaxs tomonidan avans hisobotini taqdim etish muddati kuzatilmagan bo'lsa, bu kassa intizomini buzish hisoblanadi.

Hisobdor shaxs tomonidan avans hisobotini taqdim etish muddati kuzatilmagan bo'lsa, bu kassa intizomini buzish hisoblanadi. Buxgalteriya hisobiga joylashtirish

Korxona xodimining xizmat safari davomida amalga oshirgan xarajatlarini hisobga olish kitobida xodimlar bilan hisob-kitoblar hisobi, xarajatlar hisobi va boshqa turdagi hujjatlar qo'llaniladi. Agar summa naqd pul ko'rinishida chiqarilgan bo'lsa, quyidagi yozuvni kiritish kerak: "Dt sch.71 Kt sch.50". Bunday belgilar to'g'ri tuzilgan kassa kvitansiyasi asosida belgilanadi.

Pul mablag'lari korxona xodimining bank kartasiga kiritilgan taqdirda, buxgalteriya kitobida quyidagi yozuv yoziladi: "Dt sch.71 Kt sch.51". Bunday operatsiyalarni amalga oshirish uchun buxgalter moliya muassasasi uchun to'lov topshirig'ini to'ldirishi kerak. Xodim ish safaridan qaytganidan keyin buxgalteriya bo'limiga to'g'ri tuzilgan avans hisobotini taqdim etish uning mas'uliyati hisoblanadi.

Ushbu varaq va tegishli ilovalar asosida buxgalteriya kitobida quyidagi yozuvlar qayd etiladi:

- "Dt sch.10 Kt sch.71"- tovar-moddiy boyliklarni sotib olishga hisoblangan summa sarflangan vaziyatda.

- "Dt sch.41 Kt sch.71"- inventar ob'ektlarni sotib olgan taqdirda.

- "Dt sch.20, 23, 25.26 Kt sch.71"- korxonaning tarkibiy bo'linmalari ehtiyojlariga sarflangan taqdirda.

- "Dt sch.44 Kt sch.71"- xarajatlar savdo korxonasi tomonidan amalga oshirilgan vaziyatda.

Korxona xodimining sarflanmagan mablag'lari bo'lsa, u ularni kompaniya rahbariyatiga o'tkazishi kerak. Kassirga qaytib kelganda, kod ko'rsatiladi: "Dt sch.50 Kt sch.71". Bank kartasidan korxonaning bank hisob raqamiga teskari o'tkazma bo'lsa, kod belgilanadi: "Dt sch.51 Kt sch.71". Hisobga olinadigan miqdor muayyan operatsiyalarni bajarish uchun etarli bo'lmagan taqdirda, kompaniya xodimga moliyaviy xarajatlarni qoplaydi. Kassir orqali to'lov amalga oshirilganda "Dt sch.71 Kt sch.50" kodi, bank o'tkazmasi bilan esa "Dt sch.71 Kt sch.51" ko'rsatiladi.

Ba'zi hollarda, xodim xarajatlarning maqsadga muvofiqligini tasdiqlovchi zarur hujjatlarni taqdim eta olmaydi. Bunday holat shaxsiy ehtiyojlar uchun sarflangan xarajatlar tufayli hujjatlar yo'qolgan yoki kvitansiyalarni taqdim eta olmaganida paydo bo'lishi mumkin. Bunda 94 kod raqamidan foydalaniladi.Buxgalteriya hisobi kitobida “Dt sch. 71”, bu mablag'larning etishmasligini aks ettiradi. Bundan tashqari, etishmovchilik miqdori "Dt sch.70 Kt sch.94" pochta indeksiga muvofiq xodimning ish haqidan ushlab qolinadi.

Avans hisoboti mas'ul xodim va buxgalter tomonidan to'ldirilishi kerak bo'lgan ikki tomonlama yagona shaklni nazarda tutadi.

Avans hisoboti mas'ul xodim va buxgalter tomonidan to'ldirilishi kerak bo'lgan ikki tomonlama yagona shaklni nazarda tutadi. Ishlatilgan atamalar:

- Dt (debet)- pul mablag'larini o'tkazish akti.

- ct (qarz)- hisoblangan summani to'liq yoki qisman qaytarish to'g'risidagi dalolatnoma.

- o'rta- tekshirish.

Qo'llab-quvvatlovchi hujjatlar

Ish safari bilan bog'liq xarajatlarni qayta ishlash jarayonida buxgalter 2008 yil 13 oktyabrdagi 749-sonli qarorga asoslanishi kerak. Ushbu hujjatda aytilishicha, xizmat safariga ketayotgan xodim sayohat guvohnomasini olishi kerak. Shuni ta'kidlash kerakki, sertifikat shakliga oid nizom mavjud. Unda xizmat safari shartlari ko'rsatilishi, shuningdek kompaniya rahbariyati tomonidan imzolangan va muhrlangan bo'lishi kerak.

Xarajatlar miqdori buxgalteriya bo'limiga taqdim etilgan cheklar, chiptalar va kvitansiyalar bo'yicha hisobga olinadi. Hujjatlarni tasdiqlovchi ma'lumotlar avans hisobotining ajralmas qismi hisoblanadi. Ish safaridan qaytgach, xodim berilgan sertifikatni topshirishi kerak. Shundan so'ng, hisobotlar rahbariyatga tasdiqlash uchun taqdim etish uchun tayyorlanadi. Soliq organlari tomonidan da'volar xavfini kamaytirish uchun hujjatlarni to'ldirishga mas'uliyatni oshirish bilan yondashish kerak. Hisobot noto'g'ri to'ldirilgan taqdirda, buxgalter hujjatlarni qabul qilishni rad etishga haqli.

Xodimning vazifasi barcha naqd pul va savdo tushumlarini, shuningdek, qat'iy hisobotning boshqa shakllarini yig'ishdir. Yuqoridagi barcha hujjatlar A4 qog'oz varag'iga biriktirilgan. Bunday harakatlar avans hisobotiga muhim qo'shimchalarni yo'qotish xavfini kamaytiradi. Ba'zi buxgalterlar siyohning pasayishi tufayli yozuvlarni yo'qotish xavfini kamaytirish uchun xodimlarga har bir hujjatning fotokopisini olishni tavsiya qiladi. Hisobotga bunday qo'shimchalar korxonaga xizmat safari paytida, soliq organlari tomonidan tekshirishlar davrida moliyaviy xarajatlarning maqsadga muvofiqligini isbotlash imkonini beradi.

Hisobotni to'ldirishning nozik jihatlari

Qanday qilib avans hisobotini to'g'ri rasmiylashtirish masalasini ko'rib chiqsak, xodimni Rossiya Federatsiyasidan tashqarida ish safariga yuborish jarayoni bilan bog'liq ba'zi nozikliklarni ta'kidlash kerak. Bunday holda, sayohat guvohnomasini berishning hojati yo'q, chunki barcha kerakli sanalar xorijiy pasport sahifalarida qayd etilgan.

Yagona hisobot shakli qat'iy hisobot berilishi kerak bo'lgan, soliq organiga topshirish uchun mo'ljallangan hujjatlarni anglatadi.

Yagona hisobot shakli qat'iy hisobot berilishi kerak bo'lgan, soliq organiga topshirish uchun mo'ljallangan hujjatlarni anglatadi. Xorijiy xizmat safari uchun mansabdor shaxs tanlanganidan keyin kompaniya rahbariyatining vazifasi xizmat safarining maqsadi, lavozimi, xodimning familiyasi va ismi-sharifining bosh harflari, shuningdek, boradigan manzilni qayd etadigan zaruriy buyruqni tayyorlashga aylanadi. Kundalik xarajatlarni o'z-o'zidan belgilashga ruxsat beriladi. Statistik ma'lumotlarga ko'ra, kundalik xarajatlar shaxsiy daromad solig'i miqdoridan oshmaydi. Belgilangan joyga parvoz uchun kompaniya to'laydi. Ish safariga yuborilgan mansabdor shaxsning vazifasi turar joy, parvoz, davlat bojini to'lash va tarjima xizmatlari xarajatlarini tasdiqlovchi hujjatlarni tayyorlashdan iborat.

Oldindan hisobotni to'ldirish qoidalari

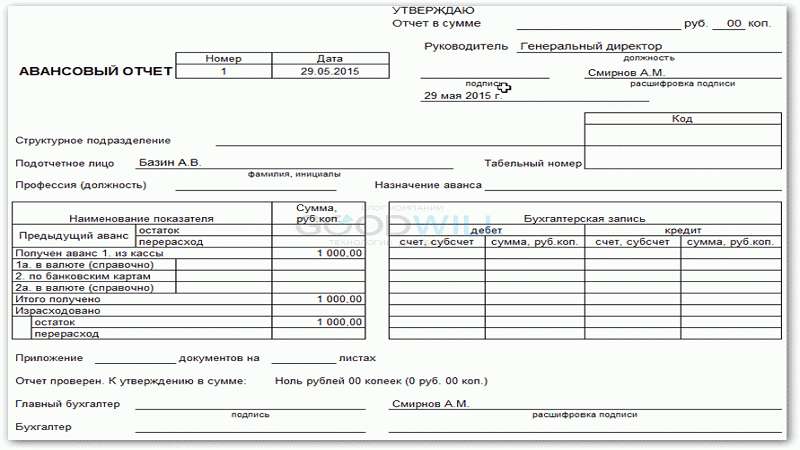

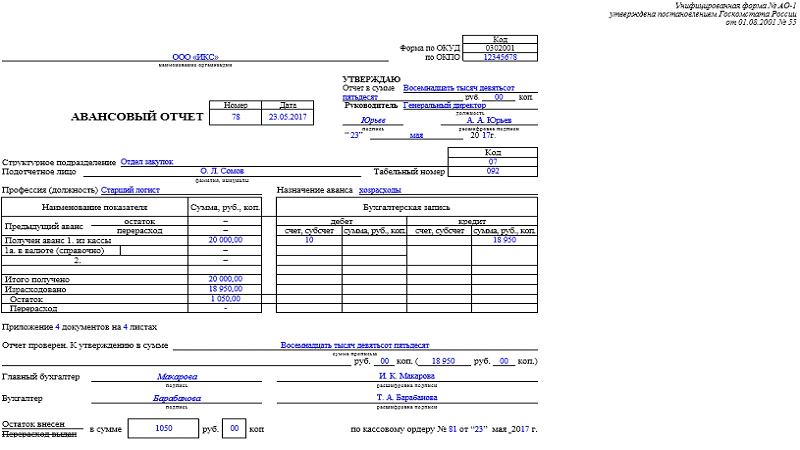

Shunday qilib, keling, ish safarida avans hisobotini to'ldirish misolini ko'rib chiqaylik. Shaklning asosiy varag'ida siz ish safaridan qaytgan xodimning ishi olib boriladigan korxona va bo'lim nomini ko'rsatishingiz kerak. Bundan tashqari, lavozim, sayohat maqsadi, shaklning ro'yxatga olish raqami va hujjatlarni to'ldirish sanasi ko'rsatiladi.

Jadval qismi mansabdor shaxsga berilgan moliyaviy resurslar to'g'risidagi ma'lumotlarni aks ettiradi. Shuningdek, u qabul qilingan avans to'lovi miqdori va xizmat safari davomida qilingan moliyaviy xarajatlarni qayd etadi. Keyinchalik, sarhisob qilinadi, unda sarflanmagan mablag'lar qoladimi yoki yo'qmi aniqlanadi. Ko'rib chiqilayotgan hujjatning orqa tomonida mavjud xarajatlarning maqsadli xususiyati faktini tasdiqlovchi birlamchi hujjatlar to'g'risidagi ma'lumotlarning qisqacha mazmuni keltirilgan. Hujjatlarning bu turiga savdo va kassa kirimlari, cheklar, dalolatnomalar va schyot-fakturalar kiradi. Shuni ta'kidlash kerakki, ma'lumotlar xronologik tartibda tizimlashtirilgan va qayd etilishi kerak. Ma'lumotni tartibga solgandan so'ng, ular asosiy hujjatga ilova qilinadi.

Barcha kerakli hujjatlarni to'ldirgandan so'ng, tayyor hisobot summani sarflashning maqsadga muvofiqligini tekshirish uchun buxgalteriya bo'limiga topshiriladi. Hujjatlarni to'ldirishning to'g'riligi ham hisobga olinadi. Tekshiruvdan so'ng buxgalter xarajatlar hisobotiga ilova qilingan schyot-fakturalarni tuzatadi. Shundan so'ng, hujjatlar hisobdor shaxs tomonidan imzolanadi, keyinchalik u kompaniya rahbariyatiga tasdiqlash uchun taqdim etiladi.

Ish safaridan qaytgan shaxsning sarflanmagan mablag'lari bo'lsa, qolgan miqdorni kassirga yoki buxgalteriya bo'limiga qaytarish kerak. Xarajatlar oshib ketgan taqdirda, kompaniya xodimning yo'qotilishini qoplashi kerak. Agar xodim ilgari berilgan avans bo'yicha qarzdor bo'lsa, shaxsiy xarajatlar qoplanmaydi. Bunday shakllarni to'ldirish jarayoni juda oddiy, ammo turli nuanslarni hisobga olish kerak.

Hujjatni tayyorlashda xatolikka yo'l qo'ymaslik uchun siz buxgalterga murojaat qilishingiz kerak.

Hujjat qog'oz yoki elektron shaklda tuzilishi mumkin, bunda kompaniya bevosita rahbariyatining imzosi bilan tasdiqlanishi mumkin.

Hujjat qog'oz yoki elektron shaklda tuzilishi mumkin, bunda kompaniya bevosita rahbariyatining imzosi bilan tasdiqlanishi mumkin. Oldindan hisobot xizmat safaridan kelgan shaxs va buxgalteriya bo'limi vakili tomonidan to'ldiriladi. Inspektorning vazifasi taqdim etilgan ma'lumotlarning to'g'riligini tahlil qilishdir. Bundan tashqari, xodimga hisobotning ro'yxatga olinganligini tasdiqlovchi buxgalteriya kvitansiyasi berilishi kerak. Kvitansiya - bu ro'yxatga olish kodi, hisobotni yozish sanasi, hisobdor pul mablag'larini olgan mansabdor shaxsning familiyasi va ismi-sharifi ko'rsatilgan blankaning yirtilgan qismi. Bundan tashqari, hisobotda hisobga olingan moliyaviy xarajatlar miqdori va qo'shimcha investitsiyalar soni ko'rsatiladi.

Hisobot noto'g'ri bo'lgan taqdirda, buxgalteriya bo'limi hujjatlarni qabul qilishni rad etish huquqini saqlab qoladi. Bunday vaziyatda mansabdor shaxs korxonaning qarzdoriga aylanadi. Qarzni qoplashdan bosh tortgan taqdirda, tashkilot rahbariyati Rossiya Federatsiyasi Mehnat kodeksining bir yuz o'ttiz ettinchi moddasiga muvofiq, xodimning ish haqidan zarur mablag'larni ushlab qolishga to'liq huquqqa ega. Shuni ta'kidlash kerakki, mablag'larni ushlab qolish xodimning roziligi bilan amalga oshiriladi. Bu fakt hujjatlashtirilgan bo'lishi kerak. Xodim xarajatlar miqdorini qoplashdan bosh tortgan taqdirda, yuzaga kelgan nizo sudda hal qilinadi.