Naqd pul olish orderi (PKO shakli): chek yoki BSO o'rniga berish mumkinmi?

Mijozga naqd pul cheki bilan birga PKOdan kvitansiya berish mumkinmi? Va hatto bunday hujjatni berish qonuniymi? Berilgan savollar juda qiziq.

Buning sababi oddiy: Yakka tartibdagi tadbirkor mijozga mahsulotni sotganda unga CCP tomonidan buzilgan chekni bermaydi, faqat kassirdan kvitansiyani taqdim etadi (kassa orderi) va, masalan, faktura. Tadbirkor buni qila oladimi? Qanday hollarda chekni boshqa hujjat bilan almashtirish mumkin? Keling, tartibda tushunishni boshlaylik.

"Kassa" va "CCP" tushunchalari: mohiyati va farqlari

Birinchidan, bir oz nazariya. Keling, suhbatimizni "kassa" va "CCP" tushunchalaridan boshlaylik. Ko'pgina xatolar va noto'g'ri tushunchalar ularning ma'nosi ko'pincha chalkashib ketganligi bilan bog'liq.

Birinchidan, bir oz nazariya. Keling, suhbatimizni "kassa" va "CCP" tushunchalaridan boshlaylik. Ko'pgina xatolar va noto'g'ri tushunchalar ularning ma'nosi ko'pincha chalkashib ketganligi bilan bog'liq.

Shunday qilib, kassa - bu yakka tartibdagi tadbirkorning (yoki tashkilotning) naqd pulda amalga oshiriladigan barcha operatsiyalari. Bular daromad operatsiyalari (daromadlarni olish) va xarajatlar (turli maqsadlar uchun mablag'larni sarflash) bo'lishi mumkin. Barcha kassa operatsiyalari kassada qayd etilishi kerak. Darhaqiqat, barcha yakka tartibdagi tadbirkorlar va tashkilotlarda kassa mavjud, istisnolar juda kam uchraydi: barcha operatsiyalar naqd pulsiz bo'lsa ham, siz biznes ehtiyojlari uchun, masalan, ofis buyumlarini sotib olish uchun ba'zi xarajatlar uchun pul olishingiz mumkin.

"Kassir" - bu qandaydir xayoliy "hamyon" bo'lib, u erdan pul kelib tushadi va u xarajatlar uchun qayerdan keladi. Tashkilotlar uchun "naqd pul" tushunchasini tushunish osonroq ko'rinadi, chunki buxgalteriya hisobida barcha naqd operatsiyalarni aks ettiruvchi 50 "Naqd pul" maxsus hisobvarag'i mavjud.

KKT - kassa apparati uskunalari, mijozga sotilgan tovarlar (yoki xizmatlar) uchun naqd pul to'lovlarini amalga oshirish uchun zarur, ya'ni to'g'ridan-to'g'ri chekni urib yuboradigan mashinaning o'zi.

Qonunning ta'rifi odatda quyidagicha ko'rinadi:

Kassa apparati- qonun hujjatlarida belgilangan qoidalarga muvofiq fiskal ma’lumotlarni fiskal disklarda qayd etish va saqlashni, fiskal hujjatlarni shakllantirishni, fiskal ma’lumotlarning uzatilishini va fiskal hujjatlarni qog‘ozda chop etishni ta’minlaydigan elektron hisoblash mashinalari, boshqa kompyuter qurilmalari va ularning komplekslari. Kassa apparatlaridan foydalanish bo'yicha Rossiya Federatsiyasi.

Biz darhol muhim farqlarni qayd etamiz:

- Kassa apparati ma'lumotlariga ko'ra, sizdan sotib olingan tovarlar yoki xizmatlar uchun faqat xaridorlardan olingan naqd pul hisobga olinadi, kassada barcha kassa tushumlari daromad hisoblanadi - kunlik kassadan tushum, joriy hisobvaraqdan olingan mablag'lar va boshqalar. .

- Siz CCP dan pul sarflay olmaysiz - xarajat qismi yo'q, xarajatlar uchun pul faqat kassadan berilishi mumkin.

Xulosa: kassa CCP ga ekvivalent emas - bu turli xil narsalarni bildiruvchi turli tushunchalar. Kassa - tadbirkor yoki tashkilotning barcha kassa operatsiyalari (o'ziga xos "katta hamyon"), CCP - to'g'ridan-to'g'ri mijozdan pul qabul qilish va chekni taqillatish apparati. Ikki tushuncha o'rtasidagi aloqani osongina ko'rsatish mumkin: kun oxirida do'konning kassadan tushgan daromadi yakka tartibdagi tadbirkorning (tashkilotning) kassasiga topshiriladi, operatsiya parishioner tomonidan qayta ishlanadi.

Muammoni tartibga soluvchi tartibga solish

Shunday qilib, biz "kassa" va "KKT" ni o'zimizga ajratdik. Endi biz ushbu masalalarni tartibga soluvchi qonun hujjatlarini ajratamiz. Keling, ulardan ikkitasini ajratib ko'rsatamiz:

- 2003 yil 22 maydagi 54-FZ-sonli "Naqd pul to'lovlarini amalga oshirishda kassa apparatlaridan foydalanish to'g'risida ..." qonuni nazorat-kassa mashinalaridan foydalanishni tartibga soladi.

- Markaziy bankning 2014 yil 11 martdagi “Kassa operatsiyalarini amalga oshirish tartibi to'g'risida...” 3210-U-sonli yo'riqnomasi - kassa ishini tartibga soladi.

Hujjatlarni o'rganib chiqib, biz barcha yakka tartibdagi tadbirkorlar va tashkilotlarda kassa mavjud degan xulosaga keldik, ya'ni kassa operatsiyalari (istisnolar bo'lishi mumkin, lekin juda kamdan-kam hollarda), ya'ni har bir kishi ularni amalga oshirishi kerak. Faqatgina Rossiya Federatsiyasi Soliq kodeksining normalariga muvofiq daromadlar / xarajatlar va jismoniy ko'rsatkichlarni hisobga oladigan yakka tartibdagi tadbirkorlar (masalan, KUDIRda) kassada hujjatlarni rasmiylashtirmaslik huquqiga ega (kvitansiya, sarf materiallari, kassa kitobi).

Xulosa: yana bir bor takrorlaymiz, "kassa" "KKT" ga teng emas. Kassa kitobini to'ldirish majburiyati mijozlardan naqd pulda to'lovlarni qabul qilishda kassa apparatlarini majburiy ishlatish bilan mutlaqo aloqasi yo'q. Qonunda nazarda tutilganidek, sizda kassa apparati borligi haqiqatdir, lekin siz yakka tartibdagi tadbirkor sifatida naqd pul operatsiyalarini amalga oshirmaslik huquqidan foydalanasiz. Yoki, aksincha, siz, yakka tartibdagi tadbirkor sifatida, 54-FZ-sonli Qonunning istisnolaridan biriga kirasiz va CCP dan foydalanmaysiz, masalan, jismoniy shaxslarga BSOni yozishda, lekin olingandan keyin naqd pul operatsiyalarini tuzasiz, nazorat qilish maqsadida kvitantsiya va kassa kitobini to'ldirish.

Naqd pul tushumi va PKO

Yuqorida tavsiflangan farqlar ikkita hujjat - PKO va naqd pul tushumi har xil degan xulosaga kelishimizga imkon beradi.

Naqd pul kvitansiyasi - kassa apparatini ishdan chiqaradigan hujjat. Uning ma'nosi nima? Mijoz uchun chek yakka tartibdagi tadbirkor undan pul olganligini tasdiqlaydi. Shunga ko'ra, kelajakda xaridor tovar sifatsiz bo'lib chiqsa, da'vo bilan chek bilan murojaat qilishi mumkin. Yakka tartibdagi tadbirkor uchun chekni taqillatish naqd pulni qabul qilishning tasdig'idir, ya'ni aslida sotishdan tushgan umumiy daromad miqdori shakllanishini tasdiqlaydi.

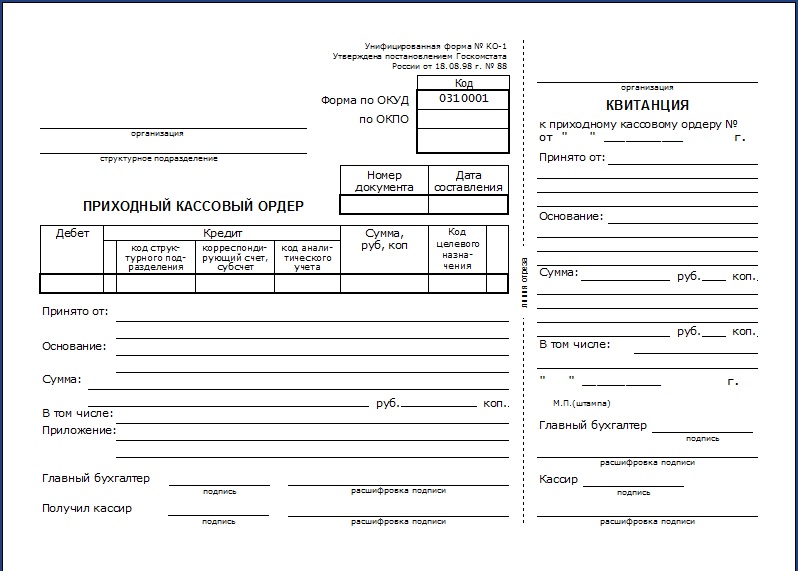

PKO birlamchi buxgalteriya hujjati bo'lib, kassa operatsiyalarini qayta ishlashga xizmat qiladi. Naqd pul tushumining ma'nosi butunlay boshqacha: u to'g'ridan-to'g'ri faoliyatingiz doirasida (yoki tashkilot ichida) naqd pul harakatini hisobga olish uchun ishlatiladi.

Ushbu shakl quyidagicha ko'rinadi:

Xulosa: PKO naqd pul tushumiga ekvivalent emas va uni almashtira olmaydi. PKO yordamida ular kassada xaridorlardan sotib olingan tovarlar uchun pul tushumini emas, balki turli manbalardan olingan mablag'larni ro'yxatdan o'tkazadilar.

Endi savolning o'ziga o'tamiz: xaridorga faqat PKOdan kvitansiya berish mumkinmi? Biz batafsil javob berishga harakat qilamiz. Biz to'g'ridan-to'g'ri 54-FZ-sonli qonunga tayanamiz.

Manba ma'lumotlarida bizda nima bor

- CCP tashkilotlar va yakka tartibdagi tadbirkorlar tomonidan naqd pul, bank kartalari, elektron to'lov vositalarida to'lovlarni amalga oshirsa, foydalanishi kerak;

- agar barcha savdo sizning joriy hisobingiz (bank o'tkazmasi) orqali amalga oshirilsa, CCP qo'llanilmaydi, chunki bu shunchaki kerak emas;

- KKM hali ham qo'llanilmaydigan umumiy qoidaga istisnolar mavjud:

- aholiga xizmatlar ko'rsatish (ular 07.01.2018 yilgacha nazorat-kassa mashinalaridan foydalanishlari mumkin emas);

- muayyan faoliyat yoki joylashuv;

- ayblov yoki patent bo'yicha soliq to'lash.

- dagi barcha istisnolar haqida biz allaqachon gaplashdik.

- CCP to'g'risidagi qonundan istisnolarning har biri muayyan shart bilan birga keladi, uning bajarilishi majburiydir (chek o'rniga nima berilishi kerak va ushbu hujjat qanday tuzilishi kerak).

Xulosa: mijoz tomonidan tovarlar va xizmatlar uchun to'lovni tasdiqlovchi asosiy hujjat - bu naqd pul kvitansiyasi. Agar KKT qonuni sizni nazorat-kassa mashinasidan foydalanishga majbur qilsa - siz chekni taqillatishga majbursiz, agar sizda KKTdan foydalana olmasangiz, lekin sizda mavjud bo'lsa (siz istisnoga tushib qolasiz, lekin undan foydalanmasangiz) - siz majburiyatsiz chekni taqillatish.

Ma'lum bo'lishicha, kassa apparatining mavjudligi yakka tartibdagi tadbirkorni boshqa hujjat emas, balki xaridorga chek berishga majbur qiladi. Keling, yana bir nechta holatlar haqida gapiraylik:

- siz CCP dan foydalanishingiz kerak, sizda bor, lekin siz chekni nokaut qilmaysiz;

- siz CCP dan foydalanmaslik huquqiga egasiz, lekin sizda bor (bu huquqdan foydalanmang) va siz chekni taqillatamaysiz;

- sizda kassa bo'lishi kerak, lekin sizda mos ravishda yo'q va siz chekni nokaut qila olmaysiz.

Bu holatlarning barchasi qonun buzilishi sifatida tasniflanadi. CCP dan foydalanmaslik va chekni bermaslik qoidabuzarlik hisoblanadi va siz hali ham xaridorga biron bir hujjat (ma'lum bir shakl, PKO kvitansiyasi va boshqalar) berganingizda ham javobgarlikka tortilishini ta'minlaydi.

Bu erda hamma narsa juda aniq. Endi istisnolarga qayting. CCP qonunidan istisnolarning har biri o'ziga xos talablar bilan birga keladi. Bu talablar quyidagilardan iborat:

- aholiga (ya'ni jismoniy shaxslarga) xizmatlar ko'rsatish bilan bog'liq vaziyatda CCP dan foydalanish mumkin emas, faqat har bir mijoz tadbirkordan to'ldirilgan BSOni olish sharti bilan;

- foydalanganda yoki, siz kassa apparatisiz qilishingiz mumkin, lekin mijozning iltimosiga binoan savdo chekini yoki boshqa hujjatni yozing. Ushbu hujjatlar qonun hujjatlarida belgilangan barcha ma'lumotlarni o'z ichiga olishi kerak;

- agar faoliyat yoki joy aniq bo'lsa, umuman hech narsa berishga ruxsat beriladi.

Xulosa: Agar kassa mashinasidan foydalanish majburiyati bo'lmasa, xaridorga naqd pul cheki o'rniga nima berilishi mumkin? Faqat uchta variant mavjud:

- savdo kvitansiyasi yoki boshqa hujjat, lekin majburiy rekvizitlar to'plami bilan;

- hech narsa bermang.

BSO o'rniga PKO

PKO sanab o'tilgan variantlarga mos keladimi? Keling, birinchi ikkita nuqtani ko'rib chiqaylik: BSO va "boshqa hujjat".

Darhol aytishim kerakki, BSO majburiy tafsilotlar uchun o'z talablariga ega (Rossiya Federatsiyasi Hukumatining 05.06.2008 yildagi 359-sonli qarorining 2-bandi), bundan tashqari, u yakka tartibdagi tadbirkor tomonidan tasdiqlanishi kerak ( yoki MChJ) va bosmaxonada chop etilgan. "Boshqa hujjat" uchun ham xuddi shunday talablar mavjud (tafsilotlar ro'yxati 54-FZ-sonli Qonunning 4.7-moddasi 1-bandida, 07.03.2016 yildagi tahrirda keltirilgan).

Endi batafsilroq muhokama qilaylik. Agar tovar uchun naqd pulni qabul qilish operatsiyasi PKO tomonidan amalga oshirilsa, bu holda mijoz PKO uchun kvitansiya oladi. U BSO yoki "boshqa hujjat" ni almashtira oladimi? Yo'q, bu mumkin emas, chunki ushbu hujjatlarning talab qilinadigan rekvizitlari ro'yxati kvitansiya shaklidagi ma'lumotlardan farq qiladi.

PKO uchun kvitansiya shaklini hech bo'lmaganda "boshqa hujjat" uchun qo'llaniladigan talablarga javob beradigan tarzda o'zgartirish mumkinmi? Bu faqat nazariy jihatdan mumkin, amalda bir nechta muhim to'siqlar mavjud:

- PKO turi tasdiqlangan, u No KO-1 shakli bo'yicha tuziladi - birlashtirilgan shaklni kim yakunlaydi? Xohlaganlar kam.

- PKOga kvitansiya BSOga o'tishi uchun u nafaqat yakunlangan bo'lishi kerak, balki bosmaxonada chop etilgan shakllar ham bo'lishi kerak - bundan tashqari, hech kim buni qilmaydi.

- Yana bir muhim jihat borki, avvalgilaridan ham nazariyroq. Agar dastlabki ikkita band bajarilgan bo'lsa (tasavvur qiling), biz aslida yangi hujjat olamiz. PKOning asl maqsadi kassadagi naqd pul operatsiyalarini hisobga olishdir. Bizning yangi hujjatimiz kassa operatsiyalarini qayta ishlash uchun mos deb hisoblanadimi, chunki u KO-1 dan farq qiladimi? O'zgartirilgan PKO asl maqsadi uchun qonuniy bo'lib qoladimi? Savol juda ziddiyatli.

Xulosa: bu masala bo'yicha juda ko'p nazariy munozaralar bo'lishi mumkin, bu biz uchun mutlaqo foydasiz. Amalda faqat bitta xulosa bor: qabul qiluvchidan olingan kvitansiya BSO yoki mijozga berilishi kerak bo'lgan "boshqa hujjat" ni almashtira olmaydi, agar yakka tartibdagi tadbirkor kassa apparatidan foydalanmaslik huquqiga ega bo'lsa.

Endi IP xaridorga hech narsa bermasligi mumkin bo'lgan oxirgi variantga murojaat qilaylik. Aslida, agar yakka tartibdagi tadbirkor mijozga hech narsa berishga majbur bo'lmasa, lekin oluvchiga kvitansiya bersa, bu to'g'ridan-to'g'ri 54-FZ-sonli Qonunga zid kelmaydi.

Ammo keling, bunga e'tibor beraylik. Yakka tartibdagi tadbirkorning (yoki tashkilotning) "kassasi" ga to'g'ridan-to'g'ri naqd pul kiritilganda, PKOdan kvitansiya berish mumkin. Eslatib o'tamiz, xaridorga faqat faoliyatning o'ziga xosligi va joylashuvi bilan bog'liq istisnolar bo'lsa, hech narsa berilmaydi.

Ma'lum bo'lishicha, "kassa" bu istisnoga deyarli mos kelmaydi. Masalan, yakka tartibdagi tadbirkor, agar u savdo-sotiqning savdo turi bilan shug'ullansa yoki yarmarkada mahsulot sotgan bo'lsa, "kassada" hech qanday tarzda pul ololmaydi. Ma'lum bo'lishicha, bu holda mijozga kvitansiya berish bilvosita 54-FZ-sonli Qonunning 3-bandiga zid keladi.

Xulosa: bu holda, nazariy jihatdan, hech narsani buzmasdan PKO uchun kvitansiya berish mumkin. Ammo bu imkoniyat juda kichik va mantiqiy asos shunchalik chalkashki, bunday harakatlarning qonuniyligi haqida xulosa chiqarish qiyin.

Hamma narsaning jami

Mijozga naqd pulda to'lashda KPK tomonidan berilgan chek yoki istisno hollarda nazarda tutilgan boshqa hujjatlar o'rniga to'lovni tasdiqlovchi kvitansiyani qabul qiluvchidan berish qonunga xilofdir. Har holda, faqat naqd pul tushumi asosiy hujjat hisoblanadi. Uni BSO, savdo kvitansiyasi yoki "boshqa hujjat" bilan faqat qonunda nazarda tutilgan hollarda almashtirish mumkin. PKO birlamchi buxgalteriya hujjati bo'lib, u o'ziga xos ma'noga ega - faoliyat doirasidagi kassa operatsiyalarini ro'yxatdan o'tkazish.