Buxgalteriya hisobida avans hisobotlarining xususiyatlari

Hisobot (yoki) kichik hisobot ostida - muayyan ishlab chiqarish vazifalarini hal qilish uchun xodimlarga beriladigan mablag'larning to'g'ri nomi nima? Oldindan hisobotni qanday qilish kerak? Hisobot bo'yicha naqd pul mablag'larini uchinchi shaxslarga berish mumkinmi? Ushbu savollarning barchasiga ushbu maqolada javob topasiz.

Hisobot bo'yicha summalarni kim berishi mumkin

Har qanday ishlab chiqarish muammolarini hal qilish uchun ish beruvchi o'z xodimiga pul mablag'larini berishi mumkin. Xodim ish beruvchiga avans hisobotini taqdim etish orqali ushbu mablag'lar uchun hisobot berishi kerakligi sababli, ular hisobotga qarshi chiqarilgan deb hisoblanadi.

2014 yilgacha hisobot bo'yicha naqd pulni faqat ish beruvchining kassasidan olish kerakligi va buni faqat uning doimiy xodimlari qilishlari mumkinligi qabul qilindi.

2014 yildan boshlab vaziyat o'zgardi:

- Ish beruvchilar hisobot bo'yicha xodimning bank kartasiga (uning shaxsiy hisobiga) o'tkazish orqali naqd pulsiz pul mablag'larini berish imkoniyatiga ega bo'ldilar. Bu Moliya vazirligi tomonidan 2014 yil 25 avgustdagi 03-11-11/42288-sonli xatida tasdiqlangan.

- Endilikda fuqarolik shartnomalari bo'yicha ishlaydigan shtatdan tashqari xodimlar ham hisobdor shaxslar bo'lishi mumkin. Ular, shuningdek, Rossiya Bankining 2014 yil 11 martdagi 3210-U-sonli ko'rsatmasining 5-bandida xodimlar deb ataladi.

Hisobot bo'yicha pul mablag'larini olishi mumkin bo'lgan shaxslar ro'yxatini tuzish ish beruvchiga ham foydali bo'ladi. Bunday ro'yxat korxona rahbarining buyrug'i bilan tasdiqlanadi yoki buxgalteriya siyosatida beriladi.

Hisobot bo'yicha pul olgan shaxslar o'zlari sarflagan pul miqdori to'g'risida avans hisobotini tuzishlari, shuningdek xarajatlarni tasdiqlovchi dastlabki hujjatlarni taqdim etishlari shart. Ushbu qoida o'zgarishsiz qolmoqda.

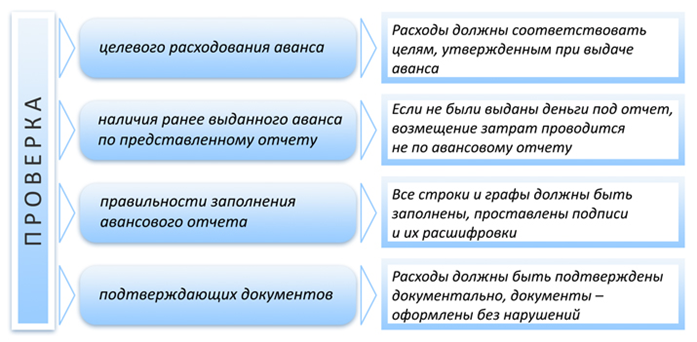

Buxgalter tomonidan avans hisobotini tekshirish

- Unga naqd pul berilgan davrning oxiri. Bu shaxsning 19.08.2017 yilgacha pul olish huquqini beruvchi yagona hujjat bo'lgan yoki 08.08.2017 yildan boshlab rahbar ixtiyorida bo'lgan hisobot bo'yicha pul mablag'larini berish uchun rahbar tomonidan tasdiqlangan arizasida ko'rsatilgan. 19/2017 (Rossiya Bankining 19.06.2017 yildagi 4416-U-sonli ko'rsatmasi) mustaqil hujjatga aylandi, uning asosida hisobdor summalar berilishi mumkin.

- Mas'ul shaxsning xizmat safaridan, ta'tildan yoki kasallikdan keyin ishlashga qaytishi, agar hisobotni topshirish muddati ushbu davrda tugagan bo'lsa.

Arizada korxona rahbarining hisobot bo'yicha naqd pul mablag'larini berish uchun ruxsatnomasi bo'lishi kerak.

Korxona buxgalteriya bo'limiga oldindan hisobot berish muddatini o'zi belgilashga haqli. Bu ichki mahalliy aktlarda, masalan, buxgalteriya siyosatida yoki sayohat qoidalarida aks ettirilishi kerak.

Avans hisoboti AO-1 shaklida hisobdor shaxs tomonidan tuziladi. Shuningdek, siz korxonada o'zingiz ishlab chiqqan va tasdiqlangan shakldan foydalanishingiz mumkin. Birlamchi buxgalteriya hujjatining majburiy tafsilotlari bo'yicha 2011 yil 6 dekabrdagi 402-FZ-sonli "Buxgalteriya hisobi to'g'risida" gi Qonunning talablariga zid kelmasligi kerak.

AO-1 shakli hisobotining teskari tomonida xodim o'zi qilgan xarajatlarni tasdiqlovchi hujjatlarning tafsilotlari va summalarini ko'rsatgan holda satr bo'yicha ko'rsatadi. Har bir qator uchun tasdiqlovchi hujjatlar kerak bo'lib, ular bo'yicha to'lov amalga oshirilganligini ko'rsatadigan har qanday hujjatlar bilan taqdim etilishi mumkin.

Oldindan hisobot shaklini bizning veb-saytimizda havola orqali yuklab olishingiz mumkin "Birlashtirilgan shakl № AO-1 - avans hisoboti (yuklab olish)" .

Buxgalter taqdim etilgan tasdiqlovchi hujjatlar bo'yicha avans hisobotiga kiritilgan summalarning to'g'riligini tekshiradi, agar kerak bo'lsa, buxgalteriya hisobini yuritish orqali ularni ajratadi. Hisobotning old tomoni ham buxgalter tomonidan to'ldiriladi. Hisobdor shaxsga avans hisoboti topshirilganligi to'g'risida yirtib tashlash kvitansiyasi beriladi.

Foydalanilmagan hisoblangan summalar xodim tomonidan korxonaning kassasiga qaytarilishi kerak. Biroq, agar xodim taqdim etilgan avans hisobotiga ko'ra sarflanmagan mablag'lar qoldig'ini qaytarmagan bo'lsa, 2017 yil 19 sentyabrdan boshlab bu unga muntazam xarajatlar uchun pul bermaslik uchun asos bo'lib xizmat qilmaydi.

Asoslangan ortiqcha sarflangan taqdirda (xodim berilganidan ko'proq pul sarflagan va bu menejer tomonidan kelishilgan), pul summalari javobgar shaxsga qaytariladi. Hammasi bo'lib, avans hisobotida 4 ta imzo bo'lishi kerak: hisobdor shaxs; hisobotni tekshirgan buxgalter; bosh hisobchi va uni tasdiqlovchi boshqaruvchi.

Materialda avans hisobotini to'ldirish namunasini ko'rishingiz mumkin "2019 yilda avans hisobotini to'ldirish namunasi" .

Buxgalteriya hisobi bo'yicha oldindan hisobotlar

Buxgalteriya hisobi avans hisobotlari uchun ba'zi buxgalteriya yozuvlarini ko'rib chiqing.

Misol

"Zagadka" MChJ o'z xodimiga kassa hisoboti bo'yicha 50 000 rubl miqdorida naqd pul berdi. uy-ro'zg'or xarajatlari uchun (qurilish materiallarini sotib olish). Xarajatlar hisoboti xodim tomonidan korxona tomonidan belgilangan muddatda taqdim etilgan, xarajatlar hujjatlashtirilgan. Xodim 38 000 rubl, shu jumladan QQS 5 797 rubl sarfladi. Qolgan naqd pul kompaniyaning kassasida ularga qaytarildi.

Buxgalteriya hisobiga quyidagi yozuvlar kiritiladi:

- Dt 71 Kt 50 - hisobot bo'yicha kassadan xodimga 50 000 rubl miqdoridagi hisobvaraqdagi kassa orderini berish.

- Dt 10 Kt 71 - hisobdor shaxs tomonidan sotib olingan qurilish materiallari 32 203 rubl miqdorida konsignatsiya hujjati bo'yicha hisobga olingan.

- Dt 19 Kt 71 - sotib olingan materiallarga 5 797 rubl miqdorida QQS ajratilgan.

- Dt 50 Kt 71 - 12 000 rubl miqdoridagi foydalanilmagan naqd pul mablag'lari kassa kirim orderiga muvofiq korxonaning kassasiga qaytarildi.

- Dt 68 Kt 19 - 5 797 rubl miqdorida QQS. byudjetdan qoplash uchun qabul qilingan (agar yetkazib beruvchidan schyot-faktura mavjud bo'lsa va QQS summasi kassa/sotish kvitansiyasi, kirim orderida alohida satr sifatida ajratilgan bo'lsa).

- Dt 91 Kt 19 - 5 797 rubl miqdorida QQS. korxonaning boshqa xarajatlariga hisobdan chiqarilishi (agar u schyot-fakturaning yo'qligi sababli byudjetdan qoplanishi uchun qabul qilinmasa).

Oldindan hisobotlarda QQSni aks ettirish qoidalari haqida ko'proq ma'lumot olish uchun maqolaga qarang. "Buxgalteriya hisobida avans hisobotlarida QQSni aks ettirish tartibi" .

Natijalar

Xarajatlar to'g'risidagi hisobot - bu xodim tomonidan olingan mablag'lar, ushbu mablag'lardan sarflangan mablag'lar va foydalanilmagan pul mablag'larining qolgan qoldig'i (yoki ularning ortiqcha sarflanishi) to'g'risidagi ma'lumotlarning qisqacha mazmuni. Sarflangan mablag'larning har biri o'zining dastlabki hujjati bilan tasdiqlanadi, buning asosida buxgalter tegishli buxgalteriya yozuvini yoki yozuvlarni kiritadi, agar summani taqsimlashni talab qilsa (masalan, QQSni taqsimlashda yoki materiallar va xizmatlar uchun bir vaqtning o'zida to'langan summani bo'lishda). .