Hisobga naqd pul berish

Naqd pul berish qanday amalga oshiriladi? Pul mablag'larini berish uchun qanday shaklda murojaat qilishim kerak? Pulni chiqarish uchun buyruq qanday shaklda rasmiylashtiriladi? Qaysi muddatlarga rioya qilishingiz kerak? Ushbu qismdagi qanday o'zgarishlar 2018 yildan kuchga kiradi? Keling, mablag'larni chiqarishning hozirgi tartibini ko'rib chiqaylik.

Biznes ehtiyojlari uchun kim pul berishi mumkin

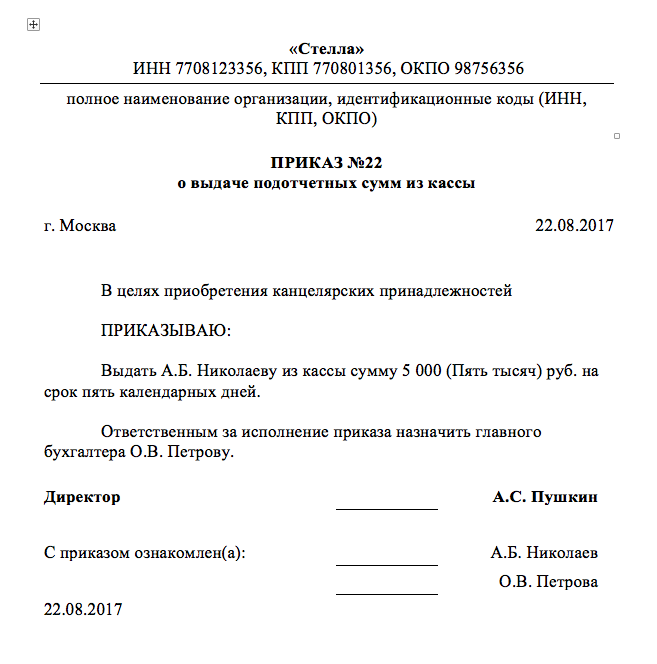

Ish beruvchilar iqtisodiy hayot faktlari ustidan ichki nazoratni tashkil etishlari va qo'llab-quvvatlashlari shart. Bunday talabni 2011 yil 6 dekabrdagi 402-FZ-sonli "Buxgalteriya hisobi to'g'risida" Federal qonunining 19-moddasi 1-qismida topishingiz mumkin. Hisobdor shaxslarga pul mablag'larini berishni nazorat qilish tartibi kompaniyaning bosh direktori tomonidan belgilanishi kerak. U pul mablag'larini olish huquqiga ega bo'lgan shaxslar ro'yxati bilan buyruq berishi mumkin. Mana shunday buyruqning namunasi, unga ko'ra hisobot bo'yicha mablag'lar berilishi mumkin:

Kassa intizomiga rioya qilish uchun xodim mehnat yoki fuqarolik-huquqiy shartnoma tuzilgan shaxs hisoblanadi (Rossiya Bankining 2014 yil 11 martdagi 3210-U-sonli Direktivining 5 va 6.3-bandlari). Shuning uchun, pul hisobotga qarshi, shu jumladan pudratchiga ham berilishi mumkin. U ularga, masalan, fuqarolik-huquqiy shartnoma bo'yicha ishlarni bajarish uchun materiallarni sotib olish uchun kerak bo'lishi mumkin. Hisobot bo'yicha bunday miqdor unga, masalan, kassadan berilishi mumkin.

Hisobga olinadigan summalar hisobdor shaxsning bank kartasiga o'tkazilishi mumkin, shu jumladan. ish haqi uchun (Moliya vazirligining 2014 yil 25 avgustdagi 03-11-11 / 42288-sonli xati).

Pul berish uchun ariza: bu kerakmi?

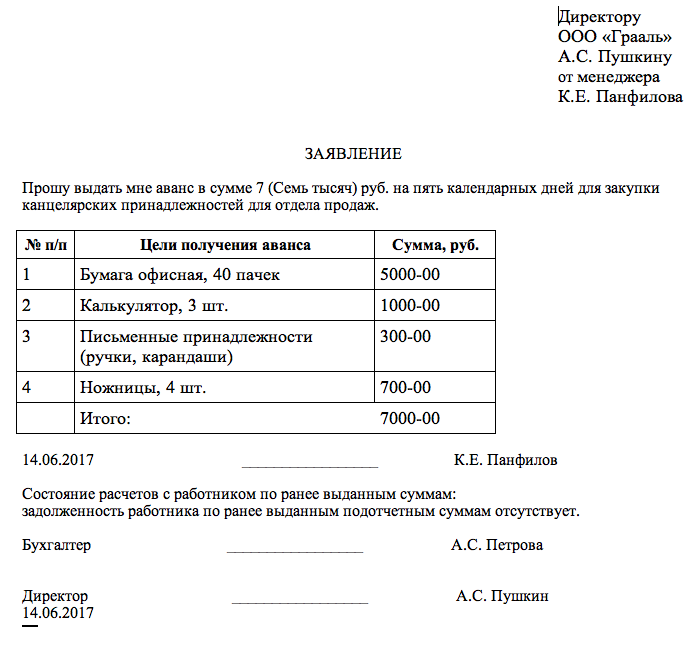

Yaqinda hisobot bo'yicha naqd pul olish uchun xodim buxgalteriya bo'limiga yoki kadrlar bo'limiga hisob raqamiga naqd pul berish uchun ariza topshirishi kerak edi. Bunday arizaning namunasi shuni ko'rsatadiki, unda kerakli miqdorni ko'rsatish, shuningdek, qanday maqsadlarda sarflanishini tushuntirish kerak edi. Mablag'lar to'g'risida hisobot berish uchun bunday arizaning namunasi:

Biroq, 2017 yil 19 avgustdan boshlab vaziyat o'zgardi. O'zgartirishlar Rossiya Markaziy bankining 2017 yil 19 iyundagi 4416-U-sonli yo'riqnomasi bilan nazarda tutilgan. Belgilangan kundan boshlab, xodimga uning arizasisiz hisobot berish uchun pul berish mumkin. Pulni chiqarish uchun pul mablag'larini berish to'g'risidagi buyruq, hisobot yoki kompaniyaning boshqa ma'muriy hujjati etarli. Hisobot bo'yicha pul berish bo'yicha xuddi shunday qoidalar 2018 yilda ishlashda davom etmoqda.

Pulni chiqarish uchun buyurtmani qanday berish kerak: misol

Shunday qilib, 2018 yilda hisob raqamiga pul mablag'larini berish buyruq yoki boshqa ma'muriy hujjat (Rossiya Bankining 2014 yil 11 martdagi 3210-U-sonli ko'rsatmalarining 6.3-bandi) asosida mumkin. Shu bilan birga, hisoblangan summalar miqdori va pul berish muddati bo'yicha cheklovlar yo'q. Hisobot (namuna) uchun mablag 'berish to'g'risida buyruq berishdan oldin:

Bundan tashqari, hisobdor summalarni chiqarish uchun buyurtma berish bo'yicha maxsus talablar yo'q. Bizning fikrimizcha, tartibda tuzatish mantiqiy: xodimning to'liq ismi, miqdori, maqsadi va berish shartlari.

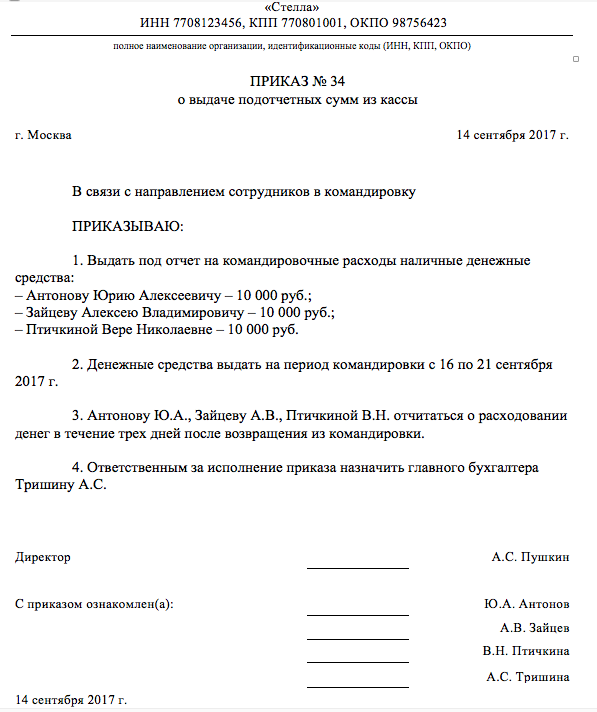

Shuni ham yodda tutingki, bir nechta summalar uchun umumiy buyurtma berish mumkin. Masalan, agar hisob raqamiga naqd pul berish bir nechta xodimlar uchun zarur bo'lsa, unda buyurtma quyidagicha ko'rinishi mumkin:

2017 yil 19 avgustdan boshlab pul mablag'larini berish uchun asos hisob hisoblanadi - bu buyruq yoki boshqa ma'muriy hujjat. Shu bilan birga, hech kim ish beruvchilarga zarur miqdordagi pul mablag'larini berish uchun xodimlardan arizalarni qabul qilishni davom ettirishni taqiqlamaydi. Shu bilan birga, ajratmalarni berish tartibi belgilangan bo'lishi kerakligini yodda tuting

hisobdor mablag'larni chiqarish bo'yicha pozitsiyasi. Hisobdor mablag'larni chiqarish to'g'risidagi nizomning misolini ko'rishingiz mumkin.

Mablag'larni o'zlashtirish shartlari

Mablag'larni chiqarish muddatlari qanday? Xodimlar qachon ish beruvchiga sarflangan pul to'g'risida hisobot topshirishlari kerak? Bu savolga javobni bosh direktorning buyrug'idan izlash kerak. Axir, unda bunday davr ko'rsatilgan.

Umumiy qoida sifatida, xodim hisobot bo'yicha olingan summalar to'g'risida ushbu summalar berilgan muddat tugaganidan keyin uch ish kunidan kechiktirmay hisobot berishi kerak (Rossiya Federatsiyasi Markaziy bankining mart oyidagi Direktivasining 6.3-bandi). 11, 2014 yil 3210-U-son). Ammo qaytish sanasi belgilanmagan bo'lsa-chi? Soliq organlarining ma'lumotlariga ko'ra, bunday vaziyatda xodim hisobotni qabul qilgan kunning o'zida taqdim etishi kerak (Rossiya Federal Soliq Xizmatining 2005 yil 24 yanvardagi 04-1-02 / 704-sonli xati) .

Sayohat hisoboti

Sayohat xarajatlari uchun maxsus shartlar belgilanadi. Xodim ular haqida ish safaridan qaytgan kundan boshlab uch ish kuni ichida hisobot berishi kerak (Rossiya Federatsiyasi Hukumatining 2008 yil 13 oktyabrdagi 749-sonli qarori bilan tasdiqlangan Nizomning 26-bandi).

Pulni chiqarish jarayoni

Pul berish uchun ish beruvchi quyidagi harakatlarni bajarishi kerak:

- xarajat kassa orderini (RKO) berish. U bosh buxgalter yoki boshqa vakolatli shaxs tomonidan imzolanishi kerak (3210-U-sonli Direktivning 4.2, 4.3-bandlari, 4-bandlari).

- buxgalter o'z imzosini RKOga qo'ygandan so'ng, kassir unga kassadan pul beradi va RKOga imzo qo'yadi (3210-U-sonli Direktivning 6.2-bandi, 6-bandi).

- hisobotni joylashtirish bo'yicha pul chiqarish (pul oqimi moddasi):

| Simlarni ulash | Operatsiya |

| D 71 - K 50 | Hisobot bo'yicha xodimga pul berildi |

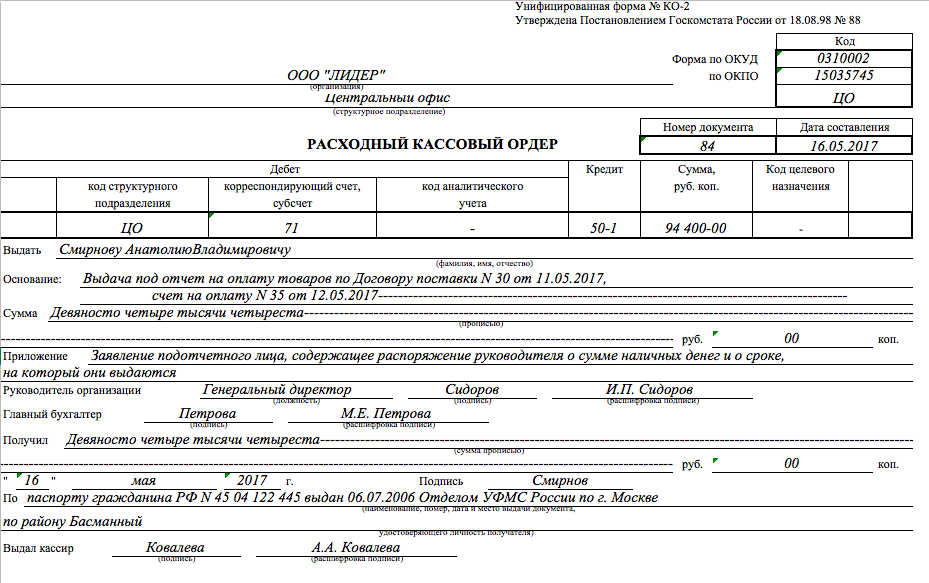

Pul mablag'lari to'g'risida hisobot berish uchun kassa apparati namunasi:

Hisobot bo'yicha chiqarilgan pul shaxsiy daromad solig'i va sug'urta mukofotlariga tortilmaydi.

Agar xodim ilgari berilgan mablag'lar bo'yicha qarzni to'lamagan bo'lsa, hisobot bo'yicha naqd pul berish mumkin. Buni 2017-yil 19-avgustdan boshlab amalga oshirishingiz mumkin. Biroq, bu endi xodimlar tomonidan sarflangan mablag' uchun xarajatlar hisobotini tuzish kerak emas degani emas. 2017 yil 19 avgustdan keyin ham (masalan, 2018 yilda) xodim sarflangan pul to'g'risida buxgalteriya bo'limiga hisobot hujjatlarini taqdim etishi kerak.

Ta'kidlash joizki, ta'sischi yoki direktorning hisob raqamiga pul mablag'larini berish taqiqlanmagan. Biroq, bu qismda menejerlar uchun "indulgentsiya" yo'qligini tushunish kerak. Shunday qilib, masalan, ta'sischi, boshqa har qanday xodim kabi, olingan hisobot mablag'larini qaytarishi shart.