Oldindan hisobotni to'ldirish

Zarur bo'lganda, ayrim xodimlarga korxonaning vakillik yoki biznes xarajatlari uchun mablag'lar berilishi mumkin. Ular, agar ularning to'liq ism-sharifi bo'lsa, hisobdor shaxslar bo'yicha rahbarning buyrug'i asosida pul olish huquqiga ega. va lavozim bunday imkoniyatga ega bo'lgan odamlar ro'yxatida ko'rsatilgan.

Hujjat shakli

Xodimga oldindan berilgan pulning sarflanishi birlamchi buxgalteriya hujjati - avans hisoboti yordamida tasdiqlanadi. Shakl AO-1 yagona shakli bo'lib, uning bir qismi xodim tomonidan, ikkinchisi esa buxgalter tomonidan to'ldiriladi.

Avans hisoboti bo'yicha hisoblangan summalarni qaytarish

Hisobdor shaxs tomonidan avans hisobotini taqdim etishning ma'lum muddatlari mavjud bo'lib, unda xodim sarflangan mablag'lar to'g'risida hisobot berishga majburdir.

Hisobdor shaxs pul mablag'larini olgandan so'ng, hisobot uchun pul mablag'lari berilgan muddat tugaganidan keyin yoki ishga kirgan kundan boshlab uch ish kunidan ko'p bo'lmagan muddatda ilova qilingan holda avans hisobotini taqdim etishi shart. tasdiqlovchi hujjatlar (3210-U-sonli Direktivning 6.3-bandi).

Agar xodim pulni to'liq sarflamagan bo'lsa, sarflangan qism uchun xarajatlar dalolatnomasi tuziladi, unda sarflanmagan pul miqdori ko'rsatiladi - bu xarajatlar hisobotiga muvofiq hisoblangan summalarni qaytarishdir.

Xodimning birinchi navbatda o'z pulini sarflab, keyin hujjatlarni olib kelib, pulni qaytarib olishi ham odatiy hol emas. Bunday holda, u buxgalteriya bo'limiga etkazilgan xarajatlarni qoplash uchun ariza bilan murojaat qilishi kerak. Buxgalter ham avans hisobotidan foydalangan holda bunday hisob-kitoblarni amalga oshiradi. Shuning uchun bu holat avans hisoboti bo'yicha hisoblangan summalarni qaytarish bilan ham bog'liq bo'lishi mumkin.

Agar xodim hech qanday xarajat qilmagan bo'lsa, u hisoblangan summani kassirga qaytaradi va avans hisobotini tuzmaydi.

Esda tutish kerak: agar hisobdor shaxs tomonidan avans hisobotini topshirish muddati kuzatilmagan bo'lsa, bu kassa intizomini buzish hisoblanadi (Rossiya Federatsiyasi Ma'muriy javobgarlik to'g'risidagi kodeksining 15.1-moddasi).

To'ldirish tartibi

Endi hujjatni to'ldirish tartibini batafsil ko'rib chiqing.

Xodim tomonidan to'ldirilgan

Old tomoni.

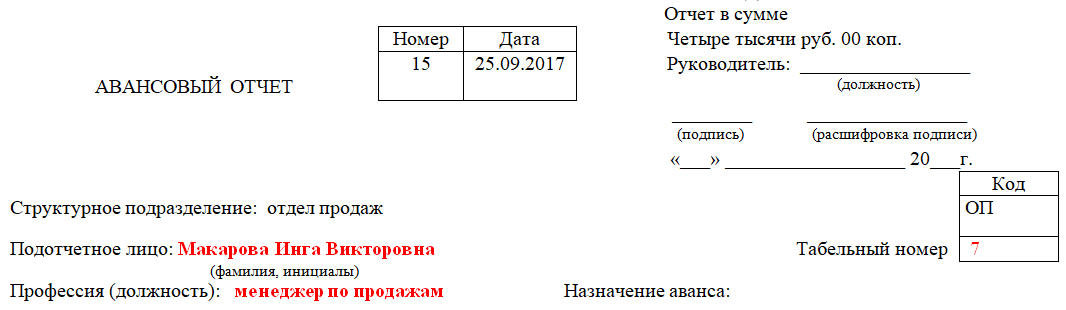

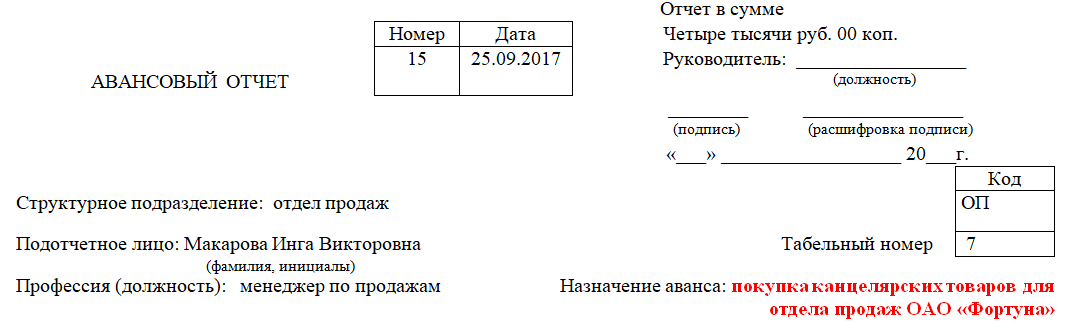

Shunday qilib, № AO-1 shaklining old tomonida xodimga quyidagilar kerak:

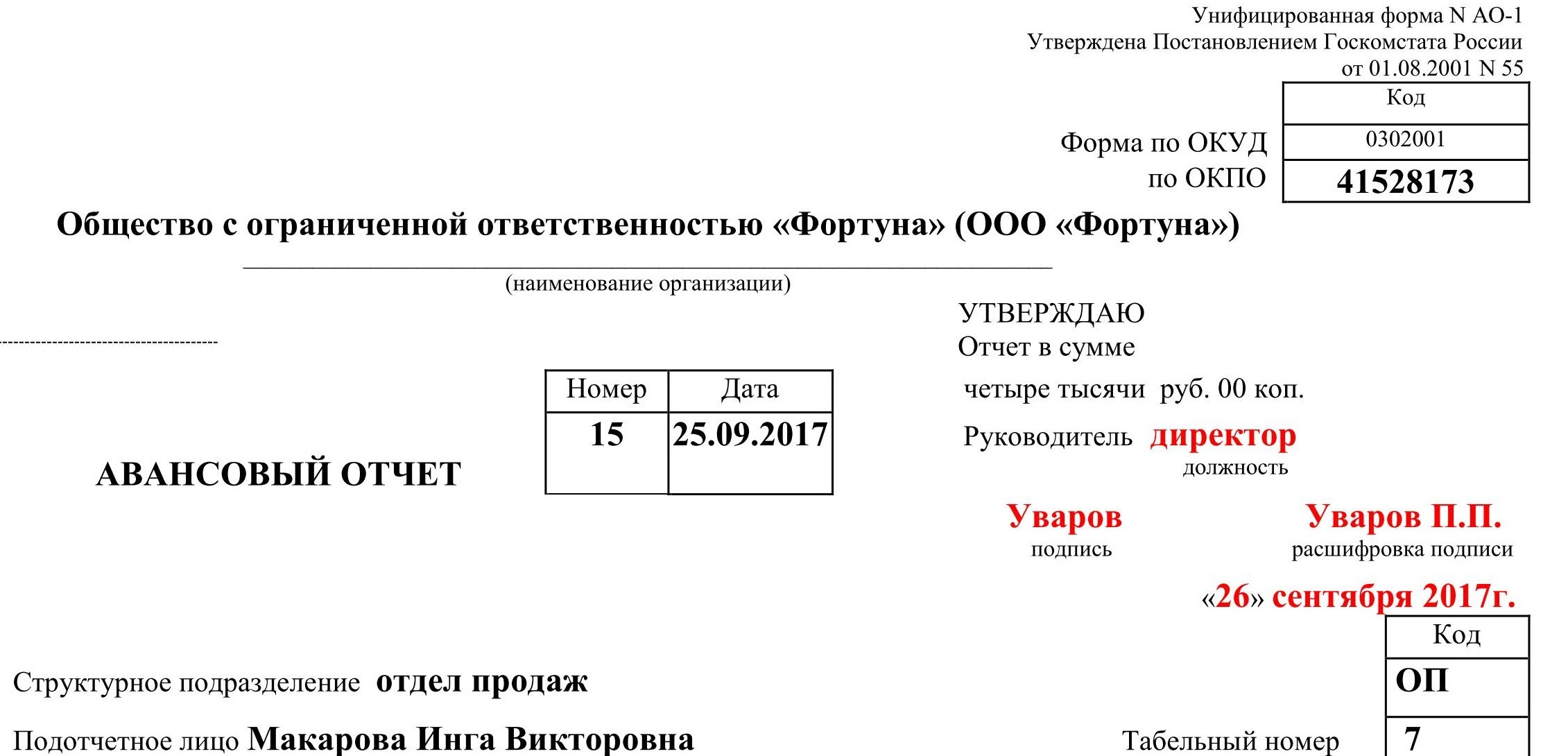

Kompaniya nomini va OKPO kodini ko'rsating.

2. Hujjatning sanasini qo'ying va raqamni belgilang.

3. “Miqdorda hisobot” ustuniga xodimning korxonaning maishiy ehtiyojlari uchun sarflagan summasini kiritamiz. Misol uchun, unga besh ming rubl berildi va u to'rt ming sarfladi. Shuning uchun, bu ustunda u to'rt mingni ko'rsatadi.

4. Strukturaviy birlikning nomi va kodini ko'rsating.

5. Shundan so'ng biz to'liq ismni ko'rsatamiz. hisobdor shaxs, uning kadrlar soni va kasbi (lavozimi).

6. Avansning maqsadini kiriting.

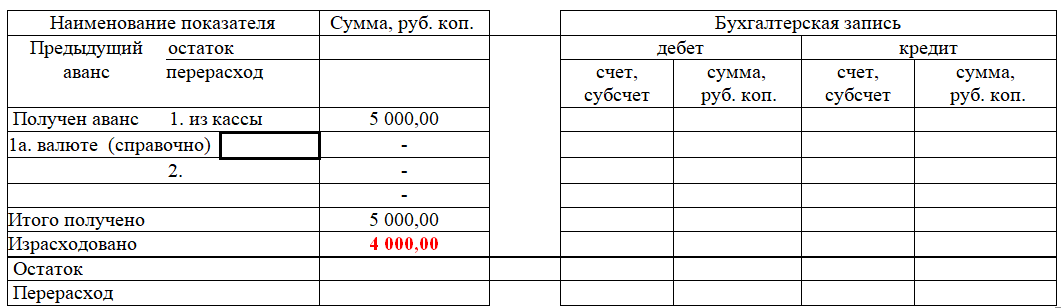

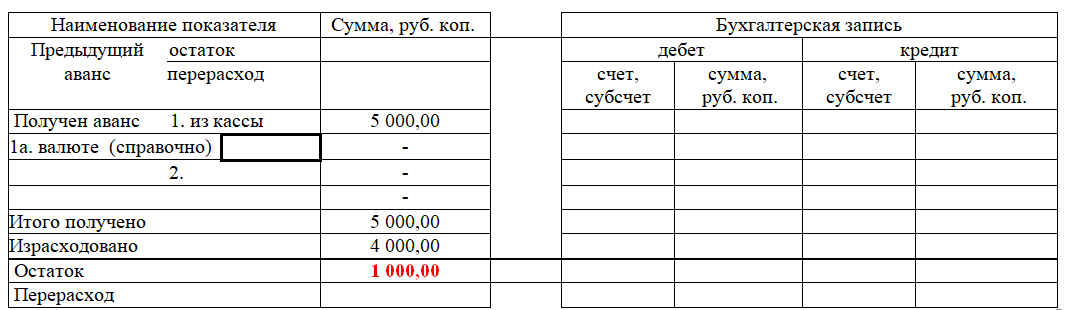

7. Shaklning old tomonida joylashgan stolning chap tomonida korxonaning kassasidan (yoki bank kartasiga) olingan summani ko'rsating. Agar kerak bo'lsa, chet el valyutasida chiqarilgan pul miqdorini ko'rsating.

8. Qabul qilingan mablag'larning umumiy miqdorini ko'rsating.

9. Korxonaning iqtisodiy ehtiyojlariga sarflangan summani ko'rsatamiz.

10. Balans hajmini belgilang.

Orqa tomon.

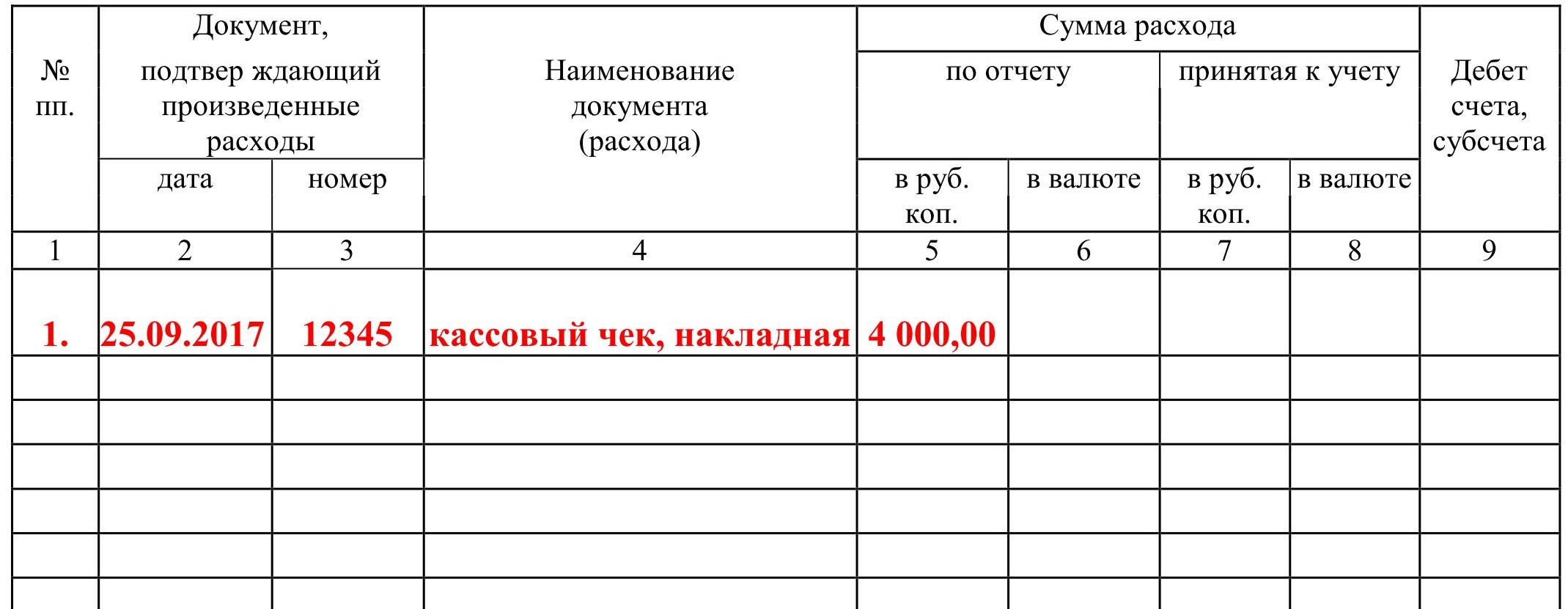

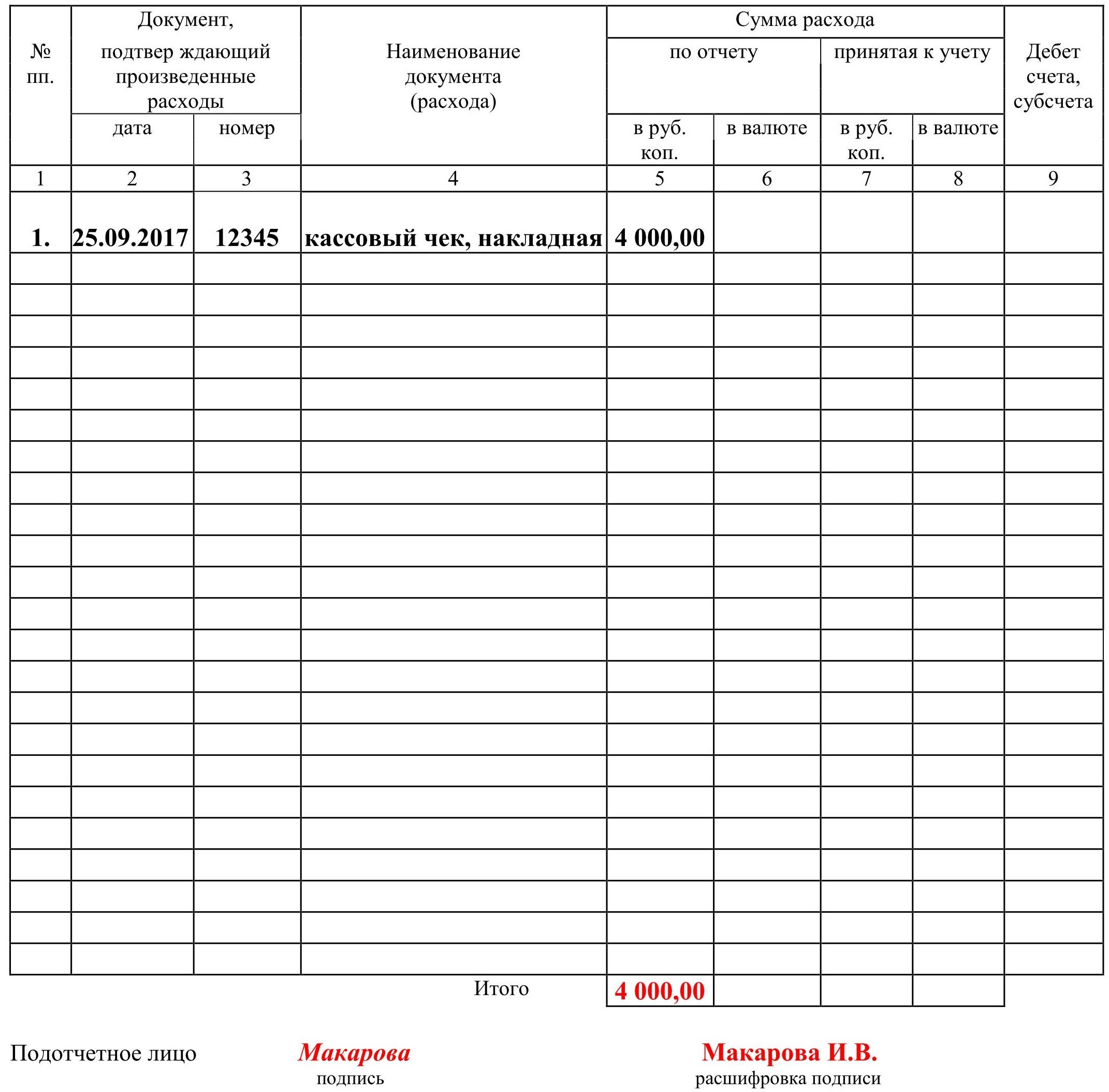

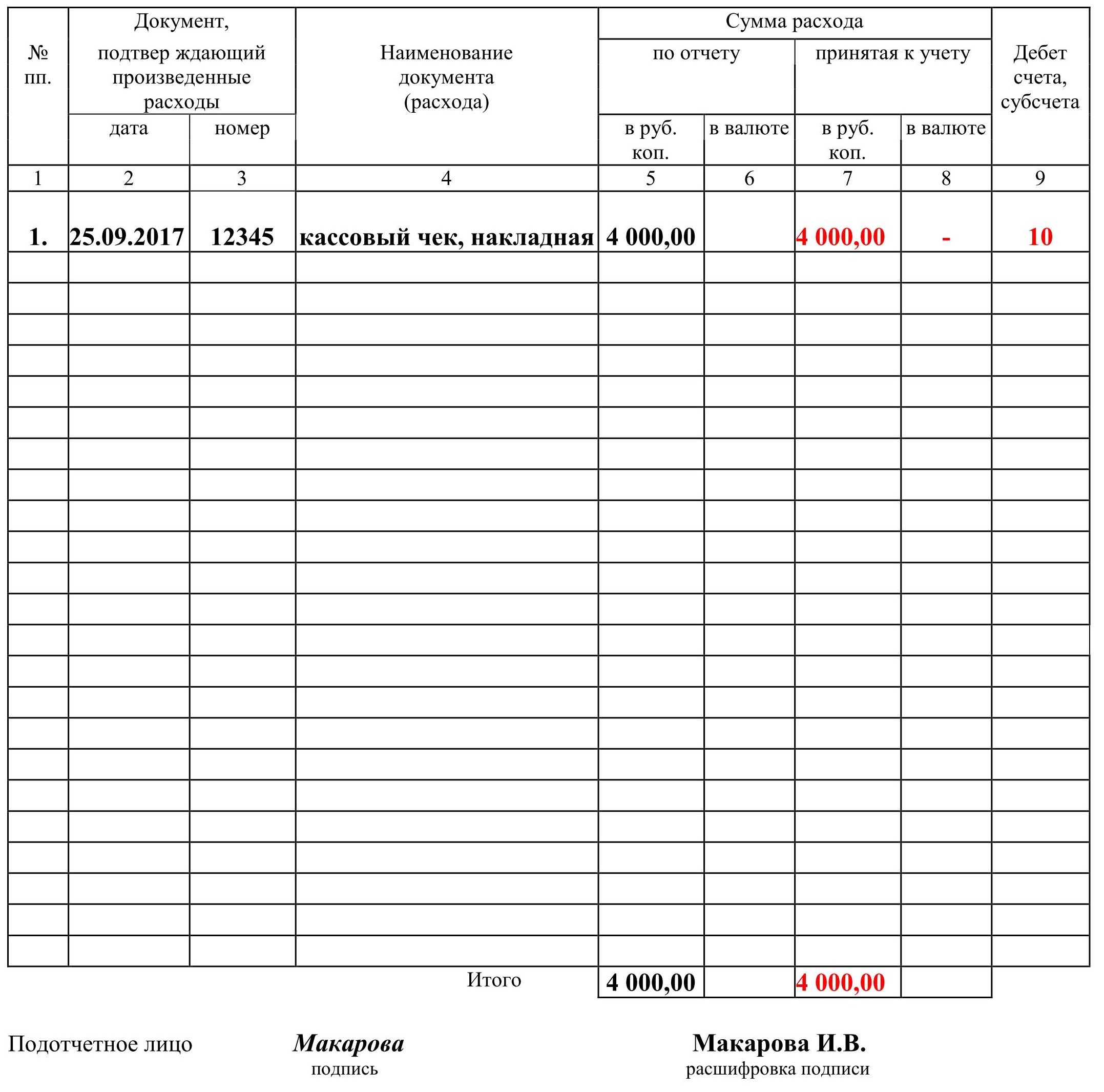

11. Shaklning teskari tomonida 1-6-ustunlarda xodim sarflangan mablag'larni ko'rsatgan holda, xodim tomonidan amalga oshirilgan xarajatlarni tasdiqlovchi barcha hujjatlarni (tovar, naqd pul tushumlari va boshqalar) ro'yxatini ko'rsatishi kerak. Hujjatlar oldindan hisobotda ko'rsatilgan tartibda raqamlangan bo'lishi kerak.

Endi xodim tegishli ustunlarga qanday ma'lumotlarni kiritishi kerakligi haqida:

- 1 - xarajatlarni tasdiqlovchi hujjatga berilgan p / p raqami;

- 2 - chekni tuzish sanasi;

- 3 - tekshirish raqami;

- 4 - xarajatlarni tasdiqlovchi hujjatning nomi;

- 5 - bu erda rublda qilingan xarajatlar miqdori kiritiladi;

- 6 - agar kerak bo'lsa, to'ldiring. U chet el valyutasida qilingan xarajatlar miqdorini ko'rsatadi;

- "Jami" qatorida xarajatlarning umumiy miqdori ko'rsatilgan.

12. Xodim kerakli maydonlarni to'ldirgandan so'ng, u o'z imzosini transkript bilan shaklga qo'yishi kerak. Keyinchalik, hujjatni buxgalteriya bo'limiga topshirishingiz kerak. Hisobchi to'ldirishning to'g'riligini tekshiradi.

Hisobchi tomonidan to'ldirilgan

Old tomoni.

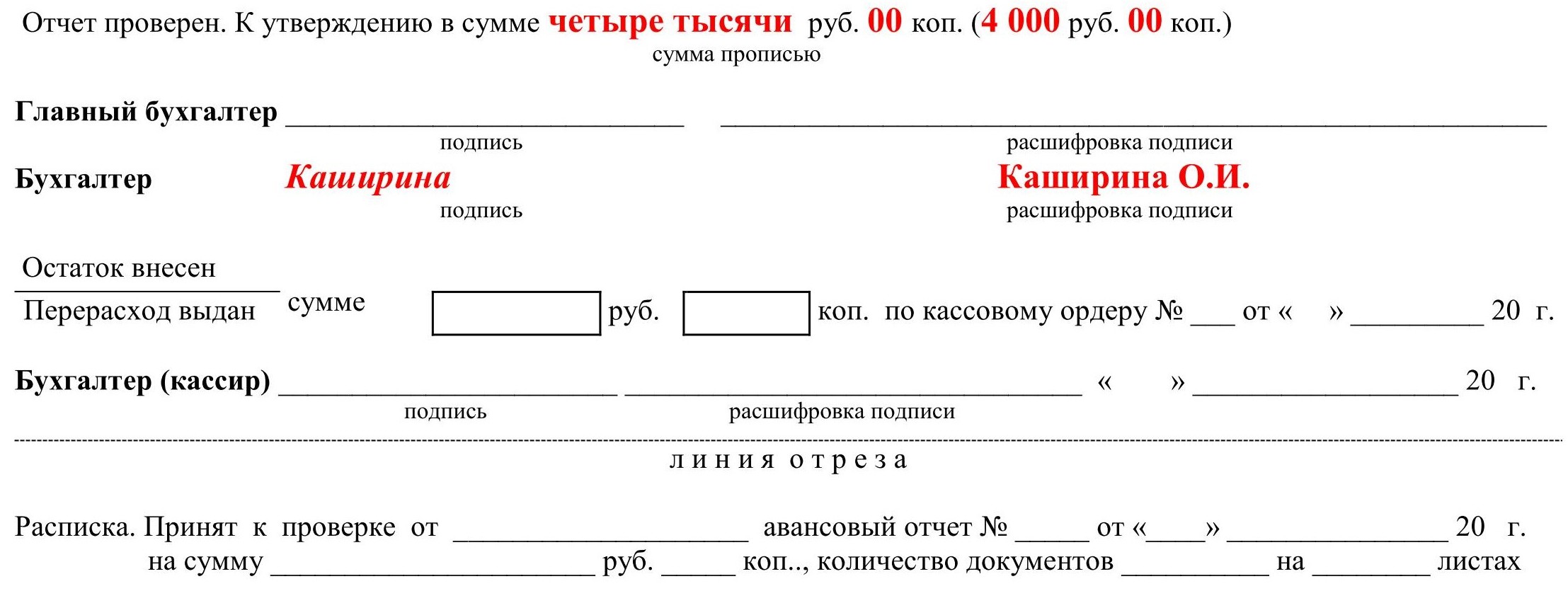

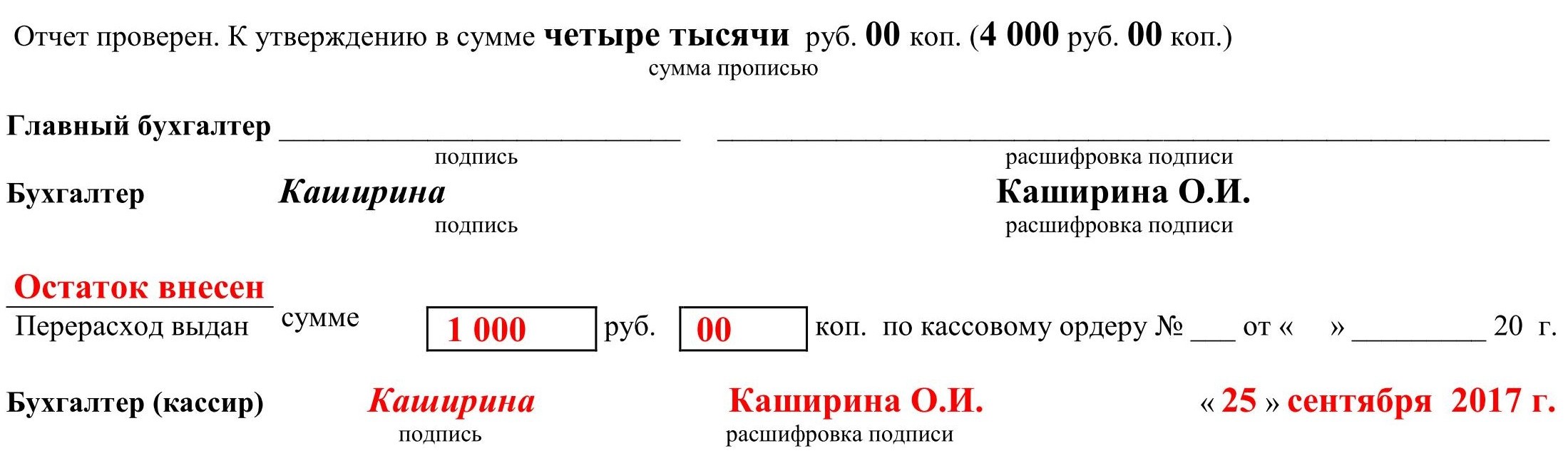

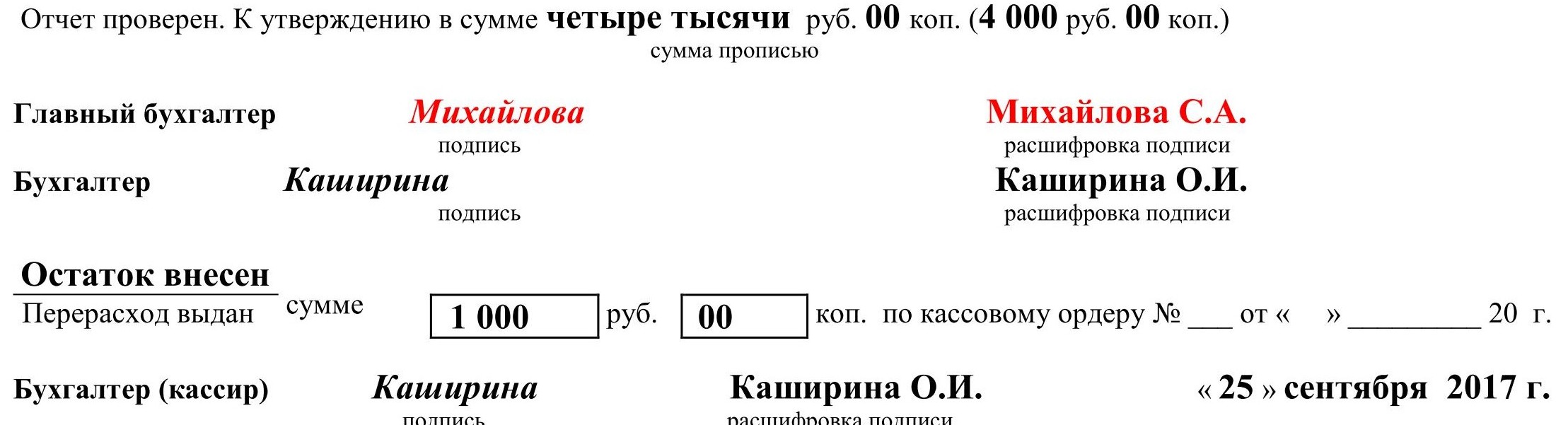

13. Anketani olgandan so'ng, buxgalter uning to'g'ri to'ldirilganligiga ishonch hosil qilishi kerak. Hech qanday xato topilmasa, buxgalter bu haqda "tasdiqlangan hisobot" ustuniga yozuv kiritadi va o'z imzosini qo'yadi.

Shundan so'ng, buxgalter shaklni to'ldirishni davom ettiradi.

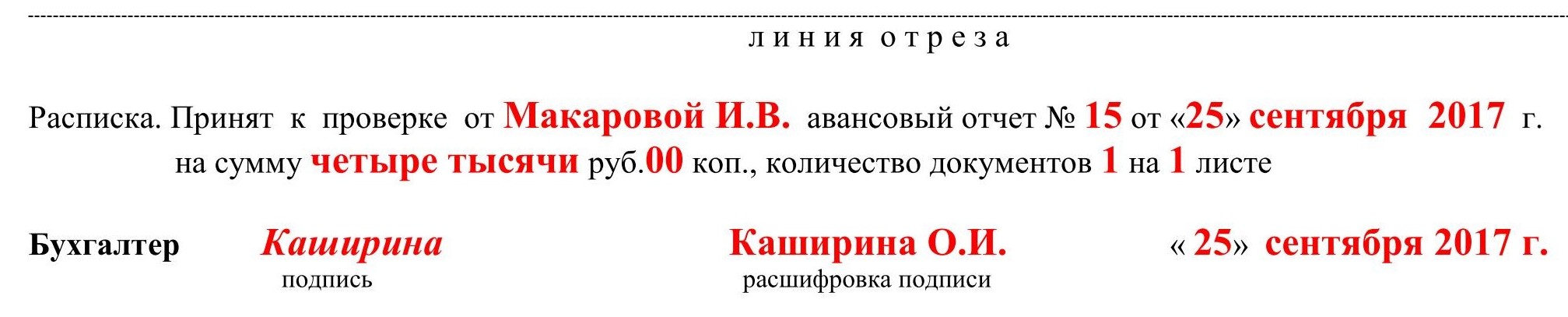

15. Buxgalter blankaning yirtilgan qismini to'ldiradi, imzolaydi va xodimga topshiradi.

Orqa tomon.

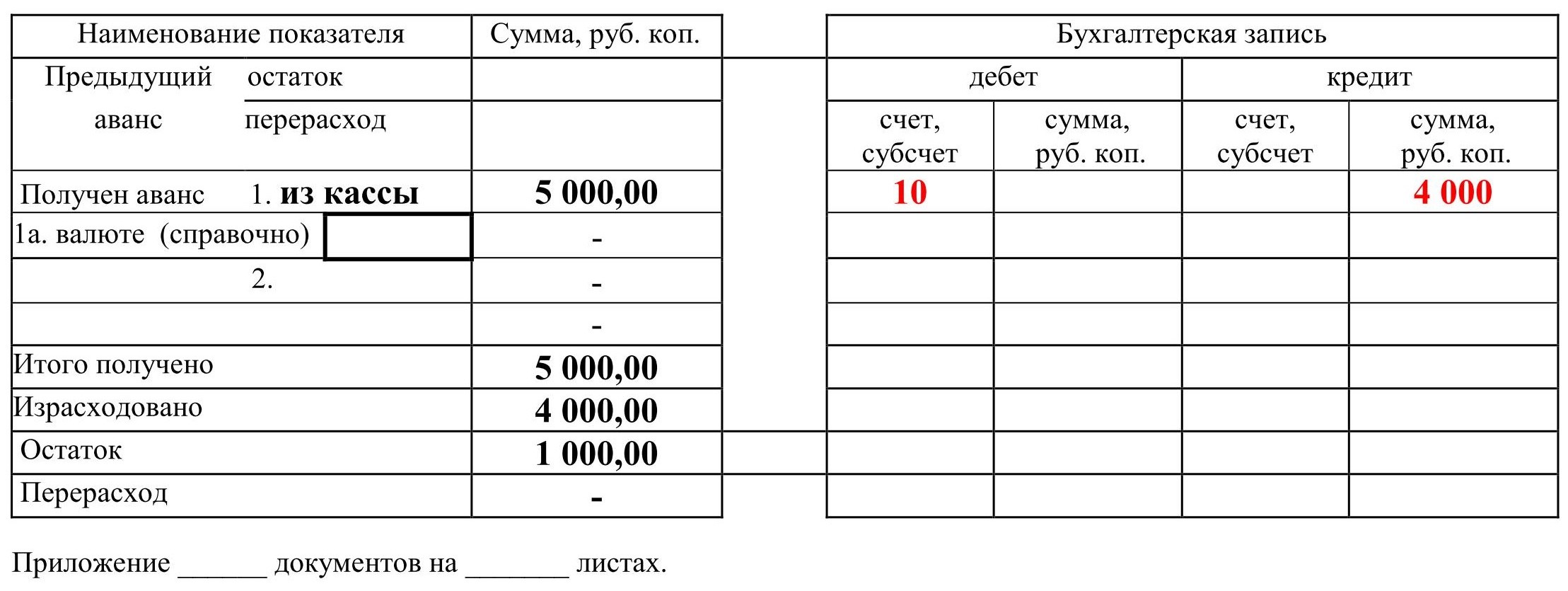

16. Buxgalter 7 va 8-ustunlarda ma'lumotlarni qayd qiladi. Bu erda buxgalteriya hisobi uchun qabul qilingan xarajatlar summalari ko'rsatiladi. 9-ustunda xarajatlar summasi debetlangan buxgalteriya hisoblarining raqamlari ko'rsatiladi. Xodim va buxgalter tomonidan ko'rsatilgan miqdorlar bir xil bo'lishi kerak.

Shundan so'ng, buxgalter xarajatlar hisobotining old tomonini to'ldiradi.

Old tomoni.

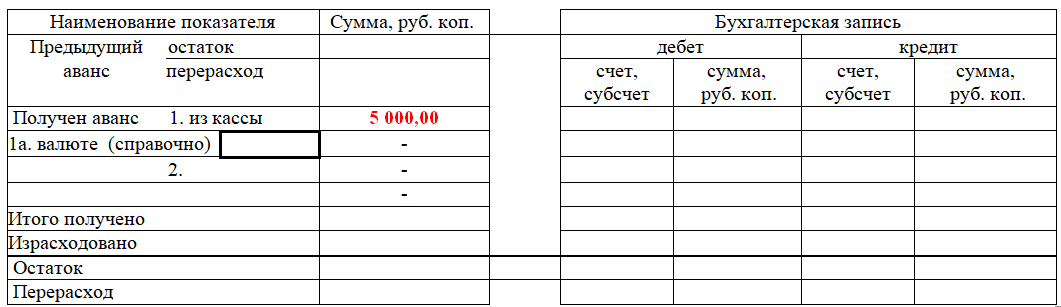

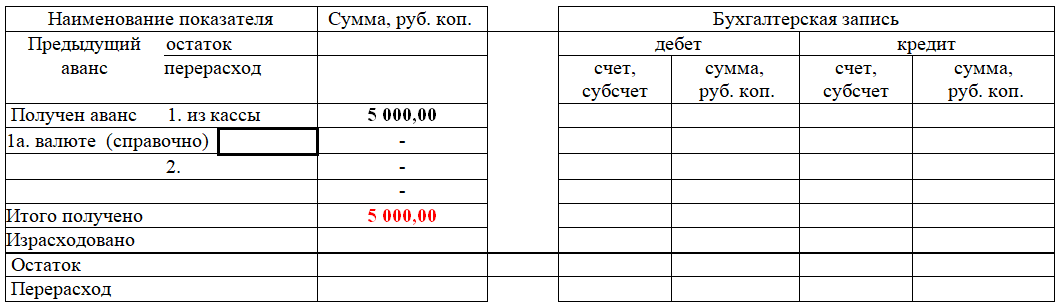

17. O'ngdagi jadvalning old tomonida buxgalter quyidagi ma'lumotlarni kiritadi:

- oldingi avansning qoldig'i yoki ortiqcha sarflanishi;

- korxona kassasidan olingan avans summasi;

- sarflangan pul miqdori;

- avans summalarining qoldig'i yoki oshib ketishi;

- buxgalteriya yozuvi - ma'lumotlar teskari tomonda joylashgan 9-ustundagi ma'lumotlardan olinadi.

19. Direktor hujjatni tasdiqlaydi va uni buxgalteriya bo'limiga qaytaradi. Shundan so'ng u kompaniyaning buxgalteriya bo'limida 5 yil davomida saqlanadi. Ushbu davrdan keyin u yo'q qilinadi.

Siz bizning veb-saytimizdan namunani yuklab olishingiz mumkin.